Descargado 1555 veces

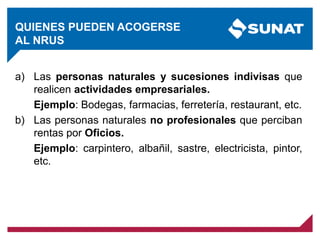

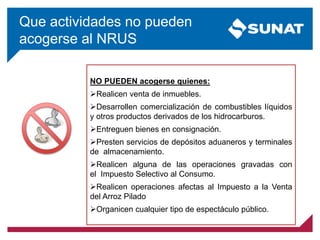

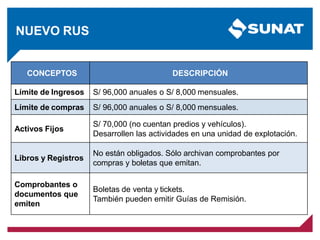

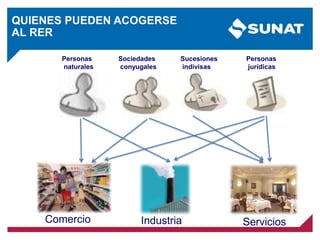

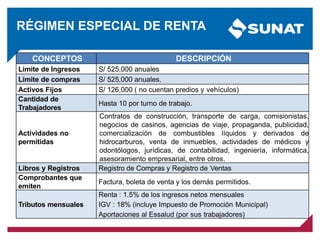

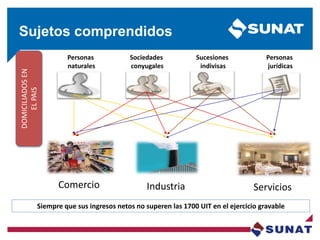

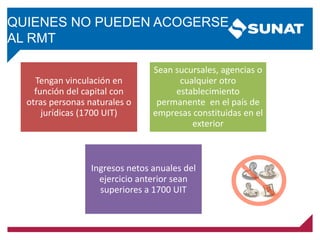

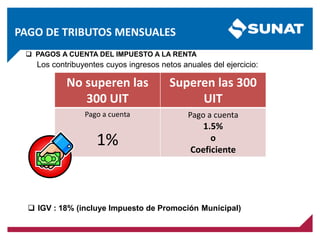

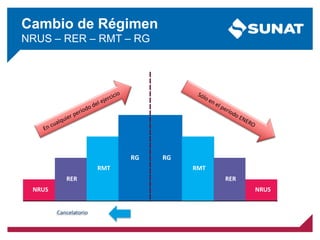

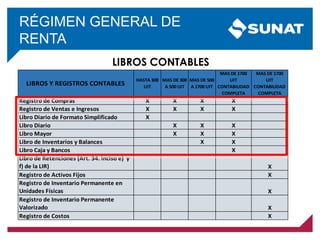

El documento detalla los regímenes tributarios en Perú, incluyendo el Nuevo Régimen Único Simplificado (NRUS) y el Régimen Especial de Renta (RER), describiendo los requisitos y limitaciones para acogerse a estos. Se establece que ciertos profesionales y actividades no pueden beneficiarse del NRUS y se presentan las categorías y límites de ingresos para diferentes regímenes. Además, se indican las obligaciones contables y tributarias para los contribuyentes en cada modalidad.