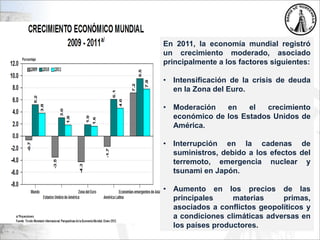

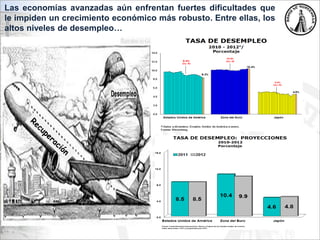

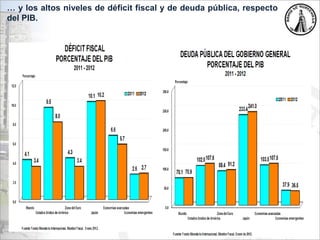

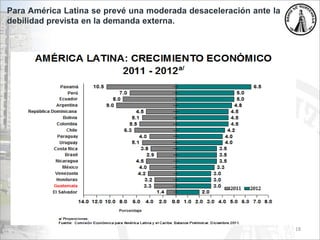

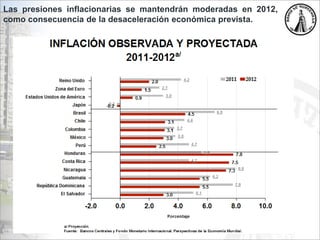

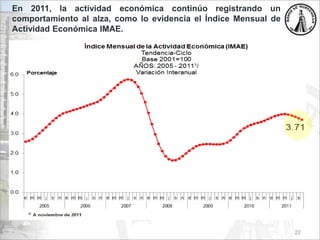

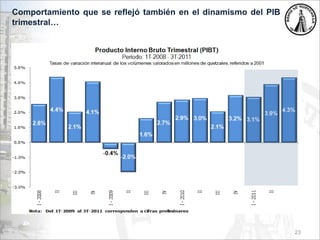

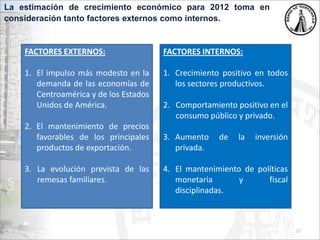

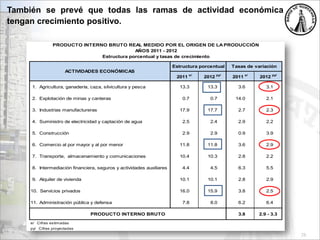

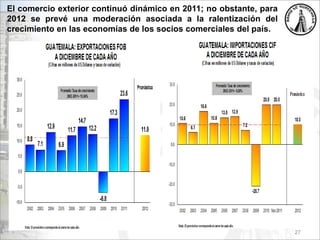

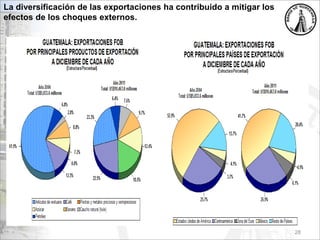

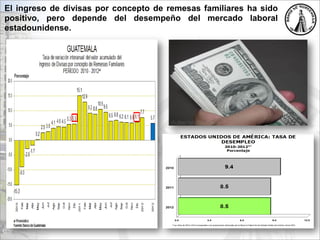

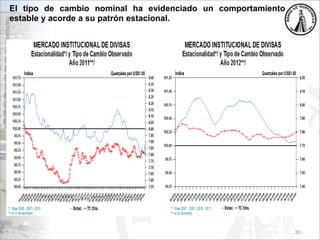

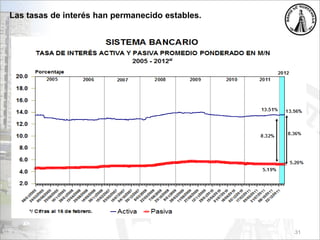

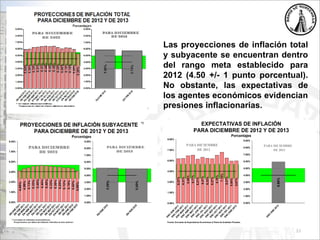

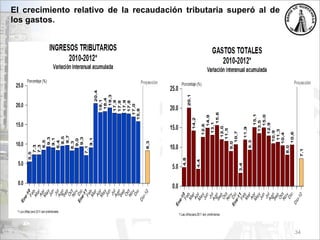

El documento resume la situación macroeconómica de Guatemala en 2011 y las perspectivas para 2012. Resalta que la economía guatemalteca continuó creciendo en 2011 impulsada por el sector agrícola, la construcción y los servicios. Para 2012 se espera un crecimiento más moderado debido a la desaceleración de la demanda externa. La inflación ha disminuido pero las expectativas siguen siendo altas. El tipo de cambio y las tasas de interés se han mantenido estables apoyando la economía.