Descargar para leer sin conexión

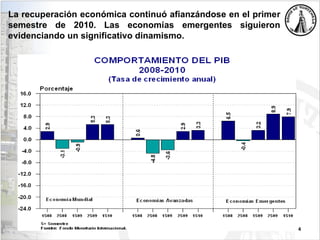

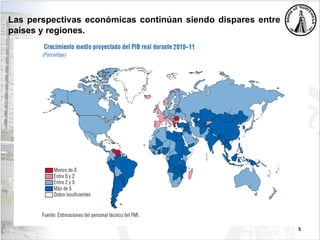

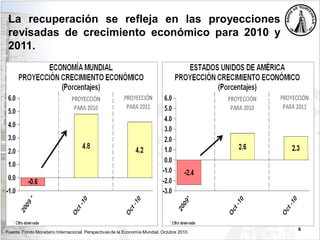

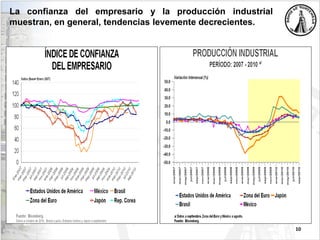

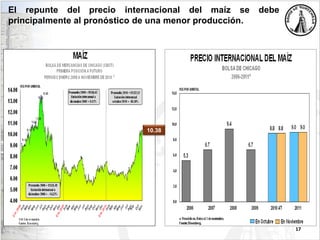

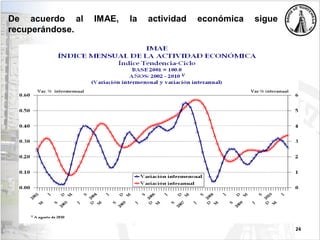

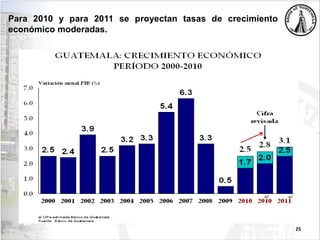

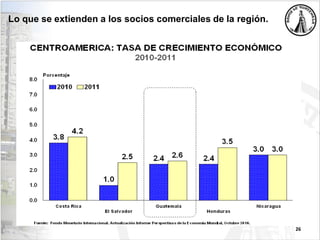

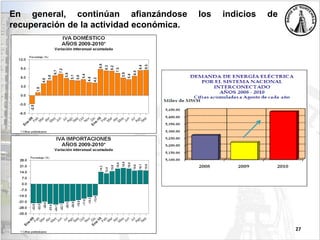

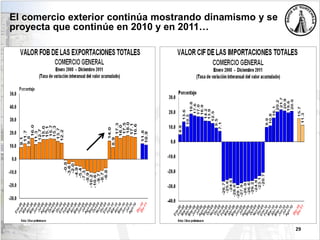

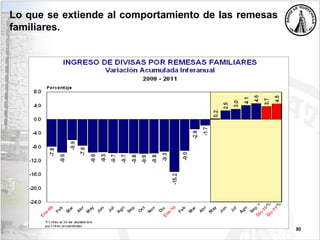

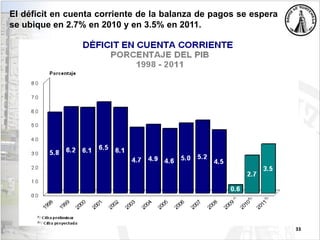

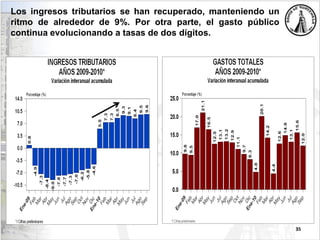

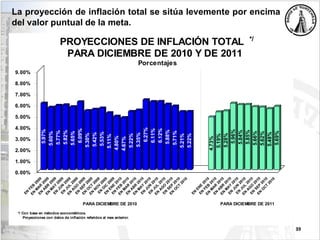

El documento resume el desempeño macroeconómico reciente de Guatemala y perspectivas. Mientras la recuperación económica mundial continúa aunque de manera desigual entre países, Guatemala ha mostrado signos de recuperación en actividad económica, comercio exterior e ingresos fiscales. Se proyecta un crecimiento moderado en 2010-2011 aunque factores internos y externos generan incertidumbre sobre la sostenibilidad de la recuperación. La inflación se ubica dentro de la meta pero se espera supere el margen de