Descargar para leer sin conexión

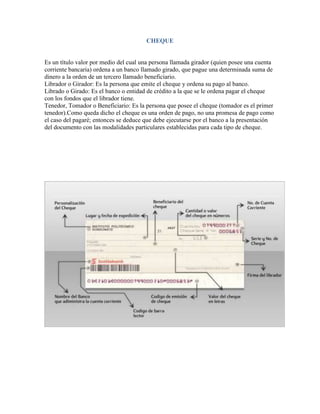

Un cheque es un título valor mediante el cual el librador (persona con cuenta bancaria) ordena al banco librado pagar una suma de dinero al beneficiario. Existen diferentes tipos de cheques como el cruzado, el cual solo puede ser pagado por el banco indicado entre las líneas cruzadas, o el cheque de viaje extendido por un banco a nombre de una persona. La negociabilidad de un cheque puede limitarse mediante cláusulas. Los cheques pueden devolverse por causas como falta de fondos, cuenta cancelada u orden de no pago.