Descargado 1006 veces

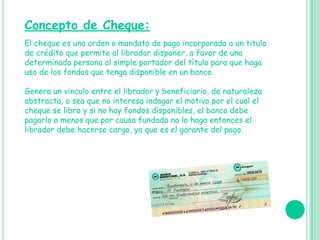

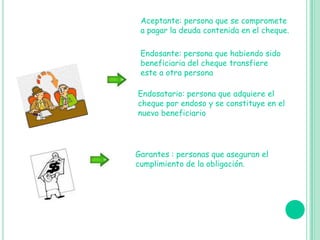

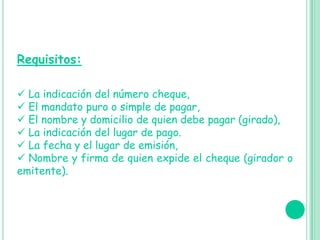

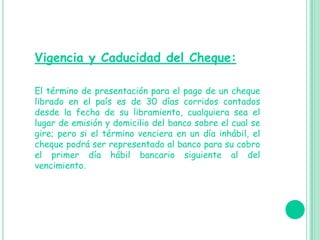

El documento resume la historia y el desarrollo del cheque como instrumento de pago, explica su concepto y participantes clave, e identifica sus características, requisitos, formas de giro y tipos. En particular, define al cheque como una orden de pago a favor de una persona determinada que permite al emisor disponer de fondos en un banco.