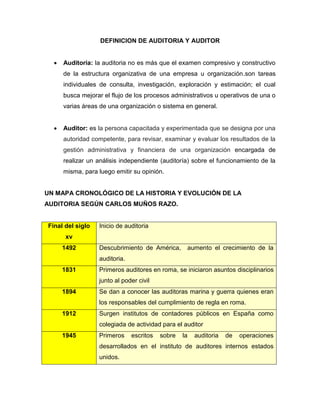

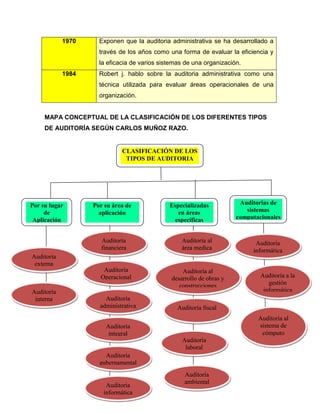

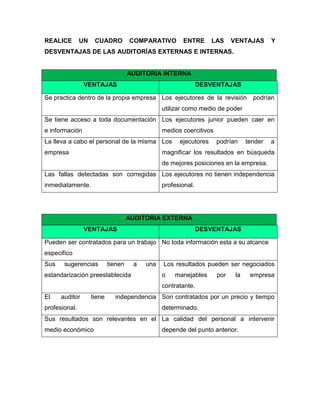

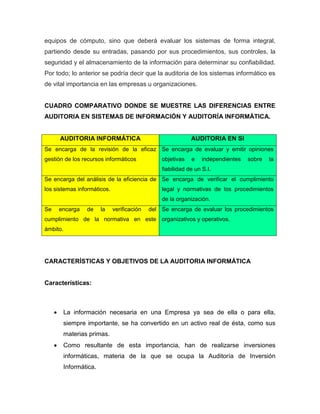

Este documento presenta información sobre auditoría. Define auditoría y auditor, y describe la historia y evolución de la auditoría según Carlos Muñoz Razo. También clasifica los diferentes tipos de auditoría e incluye un cuadro comparativo de las ventajas y desventajas de las auditorías externas e internas. Explica la auditoría informática y su importancia, e incluye cuadros comparativos sobre auditoría en sistemas de información vs. auditoría informática y sobre las características y objetivos de la auditoría informática. Por último, explica los sí