Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Similar a C.i. expo1

Similar a C.i. expo1 (20)

C.i. expo1

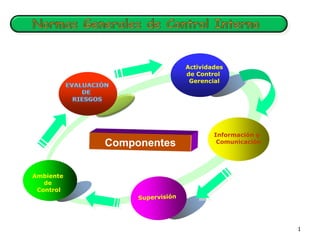

- 2. Norma General Para el Componente Ambiente de Control Un entorno organizacional favorable al ejercicio de buenas prácticas, valores, conductas y reglas apropiadas, para sensibilizar a los miembros de la entidad y generar una cultura de control interno . buenas prácticas, valores, conductas y reglas apropiadas Contribuyen fortalecimiento de políticas que conducen al logro de los objetivos institucionales El titular, funcionarios y miembros de la entidad deben considerar como fundamental la actitud asumida respecto al control interno. actitud fija el clima organizacional provee disciplina a través de la influencia que ejerce sobre el comportamiento del personal 2

- 3. Difundir mediante algún medio (Ejemplo charla, seminario, taller, comunicados, entre otros) La entidad debe de contar con algún documento interno que precise los principios, valores, obligaciones y prohibiciones que regulen el comportamiento de los funcionarios y servidores (Ejem.: código de ética, código de conducta, entre otros) La entidad debe de contar con procedimientos que definan los perfiles de los cargos o puestos de trabajo. La entidad debe de contar con procedimientos documentados para la administración de RRHH -Ambiente de Confianza -Personal Competente -Planificación -Delegación de Autoridad

- 4. Contenido de A.C FILOSOFÍA DE LA DIRECCIÓN: comprende la conducta y actitudes que deben caracterizar a la gestión de la entidad por medio de una actitud abierta hacia el aprendizaje y las innovaciones INTEGRIDAD Y VALORES ÉTICOS: el titular y funcionarios de la entidad deben de mantener una actitud de apoyo permanente hacia el C.I con : La integridad y valores éticos establecidos en la entidad una conducta orientada hacia los valores y la ética El titular o funcionario Debe hacer entender que cada miembro cumple un rol importante dentro de la entidad ESTRUCTURA ORGANIZACIONAL: ADMINISTRACIÓN ESTRATÉGICA: El titular o funcionario designado debe: Se entiende desarrollar, aprobar y actualizar la estructura organizativa al proceso de planificar, con componentes de visión, misión, metas y objetivos estratégicos contribuya al cumplimiento de sus objetivos y los objetivos de los planes operativos anuales toda entidad debe buscar Para ello debe analizarse Los principios y valores éticos son fundamentale s para el ambiente de control de las entidades tender a la elaboración de sus planes estratégicos y operativos • • • • la eficacia de los procesos operativos. la satisfacción de los clientes, usuarios o ciudadanía. la identificación de necesidades y recursos para las operaciones futuras. los canales de comunicación y coordinación ADMINISTRACIÓN DE LOS RECURSOS HUMANOS: El titular o funcionario designado debe definir políticas y procedimientos adecuados que garanticen la correcta selección, inducción y desarrollo del personal. En el desarrollo de personal considera actividades de capacitación y formación que permitan al personal aumentar y perfeccionar sus capacidades y habilidades. 4

- 5. . COMPETENCIA PROFESIONAL: El titular o funcionario designado debe reconocer como elemento esencial la competencia profesional del personal La competencia incluye el conocimiento, capacidades y habilidades necesarias para ayudar a asegurar una actuación ética, ordenada, económica, eficaz y eficiente ASIGNACIÓN DE AUTORIDAD Y RESPONSABILIDAD: Es necesario asignar claramente al personal sus deberes y responsabilidades ÓRGANO DE CONTROL INSTITUCIONAL: La existencia de actividades de control interno a cargo de la correspondiente unidad orgánica especializada denominada Órgano de Control Institucional así como establecer niveles y reglas de autorización, así como los límites de su autoridad Los funcionarios y servidores tienen la responsabilidad de mantenerse actualizados en sus deberes y responsabilidades demostrando preocupación e interés en el desempeño de su labor. la identificación de necesidades u oportunidades de mejora en los demás procesos de la entidad con la confiabilidad de los registros y estados financieros, la calidad de los productos y servicios y la eficiencia de las operaciones,

- 6. Norma General para el Componente Evaluación de Riesgos Evaluación de Riesgos Abarca el proceso de identificación y análisis de los riesgos a los que está expuesta la entidad para el logro de sus objetivos y la elaboración de una respuesta apropiada a los mismos. Proceso que identifica y analiza eventos adversos a los que está expuesta la entidad. Esta evaluación permite evitar, reducir, compartir y gestionar la mitigación o eliminación del impacto causado. 6

- 7. RIESGO Posibilidad de que un evento desfavorable pueda afectar negativamente la habilidad , de la organización para el logro de sus objetivos ADMINISTRACIÓN DE RIESGOS Es el proceso para incrementar la confianza en la habilidad de una organización para anticipar, priorizar y superar obstáculos para alcanzar sus metas CONTROL INTERNO Es un proceso diseñado para proveer una seguridad razonable con respecto al logro de los objetivos de la entidad

- 8. Normas Básicas para la Evaluación de Riesgos: Planeamiento de la gestión de Riesgos Identificación de los Riesgos Valoración de los Riesgos Respuesta al Riesgo

- 9. Planeamiento de la gestión de riesgos Planeamiento de la gestión de Riesgos (Planes y métodos) MODELO DE GESTIÓN DE RIESGOS • Estrategias • Organización • Políticas • Criterios Es el proceso de desarrollar y documentar una estrategia clara, organizada e interactiva para identificar y valorar los riesgos que puedan impactar en una entidad impidiendo el logro de los objetivos. Se deben desarrollar planes, métodos de respuesta y monitoreo de cambios, así como un programa para la obtención de los recursos necesarios para definir acciones en respuesta a riesgos

- 10. Identificación de Riesgos En la identificación de los riesgos se tipifican todos los riesgos que pueden afectar el logro de los objetivos de la entidad debido a factores externos o internos. -Esta etapa busca identificar los riesgos que deben ser gestionados -Riesgo que no sea identificado, es excluido en cualquier análisis posterior -Qué puede suceder: impida el logro de los objetivos o responsabilidades asignadas, afecte la eficiencia de mis funciones, genere pérdidas (tiempo, imagen, recursos, etc.) -Los riesgos se identifican independientemente de que estén bajo el control de la entidad o no La identificación de los riesgos podrá darse en el nivel de entidad (riesgos de carácter general) y en el nivel de procesos (afectación a los procesos). Existen varias herramientas y técnicas para la identificación de riesgos

- 11. Herramientas y Técnicas de identificación de riesgos Técnicas de Diagramación Técnicas de Recopilación de Información Diagrama causa/efecto Tormenta de Ideas: lista de riesgos Técnica Delphi : Opinión de expertos Cuestionarios y encuesta Entrevistas Análisis FODA Diagrama flujo de proceso Inventario de Riesgo 11

- 12. Clasificación del riesgo • Riesgo Estratégico: Se asocia con la forma en que se administra la Entidad. • Riesgos Operativos: Comprende los riesgos relacionados tanto con la parte operativa como técnica de la entidad, incluye riesgos provenientes de deficiencias en los sistemas de información, en la definición de los procesos, en la estructura de la entidad, la desarticulación entre dependencias, lo cual conduce a ineficiencias, oportunidades de corrupción e incumplimiento de los compromisos institucionales. • Riesgos Financieros: Se relacionan con el manejo de los recursos de la entidad que incluye, la ejecución presupuestal, la elaboración de los estados financieros, los pagos, manejos de excedentes de tesorería y el manejo sobre los bienes de cada entidad. • Riesgos de Cumplimiento: Se asocian con la capacidad de la entidad para cumplir con los requisitos legales, contractuales, de ética pública y en general con su compromiso ante la comunidad. • Riesgos de Tecnología: Se asocian con la capacidad de la Entidad para que la tecnología disponible satisfaga las necesidades actuales y futuras de la entidad y soporte el cumplimiento de la misión.

- 13. Los factores externos incluyen factores económicos, medioambientales, políticos, sociales y tecnológicos. Los factores internos reflejan las selecciones que realiza la administración e incluyen la infraestructura, personal, procesos y tecnología Identificación de los Riesgos •Externos: –Cambio -Desarrollo tecnológico de las necesidades y expectativas del cliente –Nuevas - Competencia -Nuevas legislaciones y legislaciones regulaciones. y regulaciones –Catástrofes naturales • Internos: Una interrupción en el procesamiento de sistemas de información – La calidad del personal contratado y los métodos de entrenamiento y motivación – Un cambio en las responsabilidades de la administración – La naturaleza de las actividades de la entidad y el acceso de los empleados a los activos – Un comité directivo o de auditoría ineficaz

- 14. Valoración de los Riesgos (Estima su probabilidad de ocurrencia El análisis o valoración de los riesgos le permite a la entidad considerar cómo los riesgos potenciales pueden afectar el logro de sus objetivos. Se inicia con un estudio detallado de los temas puntuales sobre riesgos que se hayan decidido evaluar. El propósito es obtener la suficiente información acerca de las situaciones de riesgo para estimar su probabilidad de ocurrencia, tiempo, respuesta y consecuencias ¿Qué es lo que puede ocurrir? EVENTO Identificar y medir ¿Cuál es su frecuencia? PROBABILIDAD ¿En cuánto nos afectará? IMPACTO

- 15. EVALUACIÓN Probable Probabilidad Posible Improbable Análisis Cualitativo Impacto Leve Moderado Catastrófico Probabilidad de ocurrencia Calificación 0 – 25 Improbable 1 26- 70 Análisis Cuantitativo Nivel Posible 2 71- 100 Probable 3 Impacto Nivel Calificación 0 – 25 Leve 10 26- 70 Moderado 20 71- 100 Catastrófico 30

- 16. Respuesta al Riesgo La administración identifica las opciones de respuesta al riesgo considerando la probabilidad y el impacto en relación con la tolerancia al riesgo y su relación costo-beneficio. La consideración del manejo del riesgo y la selección e implementación de una respuesta son parte integral de la administración de los riesgos (Evitar, reducir, compartir y aceptar) Evitar el riesgo Opciones Reducir o mitigar el riesgo Transferir o compartir el riesgo Aceptar el riesgo Acciones de mitigación para reducir el IMPACTO Reducir el riesgo y manejar contingencia Acciones de mitigación para reducir la PROBABILIDAD Acciones y planes de contingencia

- 17. Evitar el Riesgo Compartir el Riesgo • Reducir la expansión de una línea de • Compra de seguros contra pérdidas productos a nuevos mercados • Vender una división, unidad de negocio o segmento geográfico altamente riesgoso • Dejar de producir un producto o servicio altamente riesgoso inesperadas significativas • Contratación de outsourcing para procesos del negocio • Compartir el riesgo con acuerdos sindicales o contractuales con clientes, proveedores u otros socios de negocio Aceptar el Riesgo • Auto-asegurarse (Self-insuring) contra pérdidas • Aceptar los riesgos de acuerdo a los niveles de tolerancia de riesgo Mitigar el Riesgo • Fortalecimiento del control interno en los procesos del negocio • Diversificación de productos • Establecimiento de límites operaciones y monitoreo • Reasignación de capital unidades operativas a las entre

- 18. Nivel de Riesgo Respuesta Riesgo Inaceptable Evitar el riesgo Reducir el riesgo Compartir o transferir Riesgo Importante Reducir el riesgo Evitar el riesgo Compartir o transferir Riesgo Moderado Reducir el riesgo Evitar el riesgo Compartir o transferir Riesgo Tolerable Asumir el riesgo Reducir el riesgo Compartir o transferir Riesgo Aceptable Asumir el riesgo Acciones Matriz de Riesgo Riesgo Evaluación riesgo Respuesta al Riesgo Nivel Valor Riesgo Actividades Controles Inherente necesarios Riesgo residual Responsable

- 19. Norma General para el Componente Actividades de Control Gerencial tienen como propósito posibilitar una adecuada Actividades de Control Gerencial respuesta a los riesgos de acuerdo con los planes establecidos para evitar, reducir, compartir y aceptar los riesgos identificados que puedan afectar el logro de los objetivos de la entidad. Las actividades de control gerencial se dan en todos los procesos, operaciones, niveles y funciones de la entidad - Son políticas, procedimientos y prácticas establecidas para asegurar que los objetivos de negocio se logren y que las estrategias para mitigar riesgos sean ejecutadas 19

- 20. Normas Básicas para las Actividades de Control Gerencial PROCEDIMIENTOS DE AUTORIZACIÓN Y APROBACIÓN: La autorización para la ejecución de procesos, actividades debe ser realizada sólo por personas que tengan el rango de autoridad competente. La aprobación consiste en el acto de dar conformidad o calificar positivamente. .Los procedimientos de aprobación deben estar documentados y ser claramente comunicados a los funcionarios SEGREGACIÓN DE FUNCIONES: Las funciones asignadas deben incluir autorización, procesamiento, revisión, control, custodia, registro de operaciones y archivo de la documentación. EVALUACIÓN COSTO-BENEFICIO: una evaluación de costo-beneficio considerando como criterios la factibilidad y la conveniencia en relación con el logro de los objetivos CONTROLES SOBRE EL ACCESO A LOS RECURSOS O ARCHIVOS: El acceso a los recursos o archivos debe limitarse al personal autorizado que sea responsable por la utilización, La restricción de acceso a los recursos reduce el riesgo de la utilización no autorizada o pérdida VERIFICACIONES Y CONCILIACIONES: los registros deben realizarse periódicamente para determinar y enmendar cualquier error u omisión que se haya cometido en el procesamiento de los datos EVALUACIÓN DE DESEMPEÑO: previene y corrige deficiencia o irregularidad que afecte los principios de eficiencia, eficacia, economía y legalidad aplicable. RENDICIÓN DE CUENTAS: La entidad, los titulares, funcionarios están obligados a rendir cuentas por el uso de los recursos y bienes del Estado DOCUMENTACIÓN DE PROCESOS, ACTIVIDADES Y TAREAS: deben estar debidamente documentados para asegurar su adecuado desarrollo , facilitar la correcta revisión de los mismos y garantizar la trazabilidad de los productos o servicios generados. REVISIÓN ACTIVIDADES Y periódicamente asegurar que reglamentos, procedimientos requisitos DE PROCESOS, TAREAS: deben ser revisados para cumplen con los políticas, vigentes y demás CONTROLES PARA LAS TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIONES: incluyen controles que garantizan el procesamiento de la información para el cumplimiento misional y de los objetivos de la entidad

- 21. Norma General para el Componente de Información y Comunicación Establece los criterios principales a ser considerados en el diseño del control interno institucional en relación a la información y la comunicación necesaria para la correcta toma de decisiones y el adecuado funcionamiento del control interno. Métodos, procesos, canales, medios y acciones que, con enfoque sistémico y regular, aseguren el flujo de información en todas las direcciones con calidad y oportunidad. 21

- 22. Normas Básicas para las Información y Comunicación FUNCIONES Y CARACTERÍSTICAS DE LA INFORMACIÓN La información es resultado de las actividades operativas, financieras y de control provenientes del interior o exterior de la entidad , características de confiabilidad, oportunidad INFORMACIÓN Y RESPONSABILIDAD: La información debe permitir a los funcionarios y servidores públicos cumplir con sus obligaciones y responsabilidades CALIDAD Y SUFICIENCIA DE LA INFORMACIÓN: El titular o funcionario designado debe asegurar la confiabilidad, calidad, suficiencia, pertinencia y oportunidad de la información que se genere y comunique. SISTEMAS DE INFORMACIÓN: constituyen un instrumento para el establecimiento de las estrategias organizacionales y, por ende, para el logro de los objetivos y las metas FLEXIBILIDAD AL CAMBIO: Los sistemas de información deben ser revisados periódicamente, y de ser necesario, rediseñados cuando se detecten deficiencias en sus procesos y productos. ARCHIVO INSTITUCIONAL : se pone de manifiesto en la necesidad de contar con evidencia sobre la gestión para una adecuada rendición de cuentas. COMUNICACIÓN INTERNA : es el flujo de mensajes dentro de una red a través de la estructura de la entidad, con la finalidad de obtener un mensaje claro y eficaz. COMUNICACIÓN EXTERNA: debe orientarse a asegurar que el flujo de mensajes e intercambio de información con los clientes, usuarios y ciudadanía en general, se lleve a cabo de manera segura, correcta y oportuna, generando confianza e imagen positivas a la entidad CANALES DE COMUNICACIÓN: deben asegurar que la información llegue a cada destinatario en la, cantidad, calidad y oportunidad requeridas para la mejor ejecución de los procesos, actividades y tareas.