Descargado 104 veces

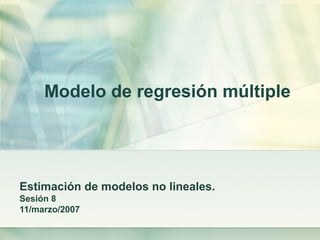

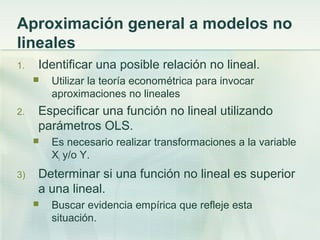

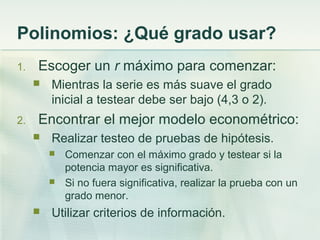

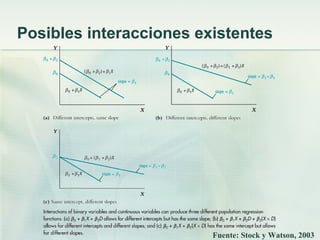

![Linear – Log Model

Logaritmos, caso 1:

X está expresada en logaritmos, Y no lo está.

El coeficiente β se interpreta como el efecto marginal

de δ cambio porcentual de xi.

iii uxY +⋅+= )log(10 ββ

[ ]

[ ]

∆

⋅≅∆

−∆+⋅=∆

+−∆++=∆

x

x

Y

xxxY

xxxY

1

1

1010

)log()log(

)log()log(

β

β

ββββ

Este término es una razón expresada en un

intervalo definido entre cero y uno.](https://image.slidesharecdn.com/clase8modelosnolinealesderegresin-101102102744-phpapp02/85/Clase-8-modelos_no_lineales_de_regresion-12-320.jpg)

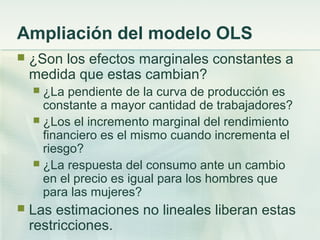

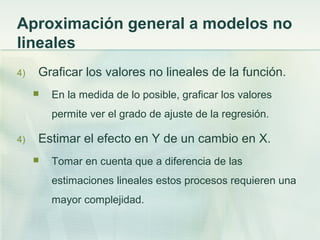

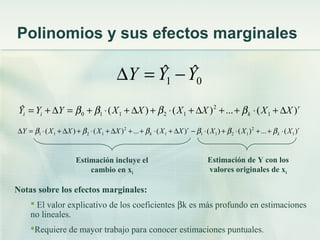

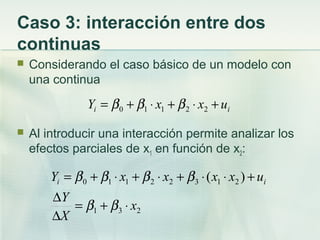

![Log – Linear Model

Logaritmos, caso 2:

Y está expresada en logaritmos, X no lo está.

El coeficiente β se puede interpretar como el cambio

porcentual de xi.

iii uXY +⋅+= 10)log( ββ

Este término es una razón

expresada en un intervalo

definido entre cero y uno.

[ ]

x

Y

Y

xY

xxxY

∆⋅=

∆

∆⋅=∆

⋅+−∆+⋅+=∆

1

1

1010

)log(

)()log(

β

β

ββββ](https://image.slidesharecdn.com/clase8modelosnolinealesderegresin-101102102744-phpapp02/85/Clase-8-modelos_no_lineales_de_regresion-13-320.jpg)

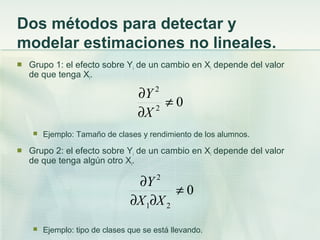

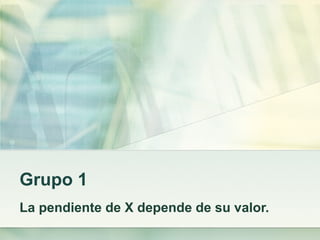

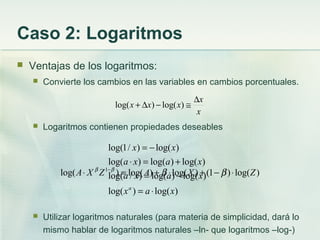

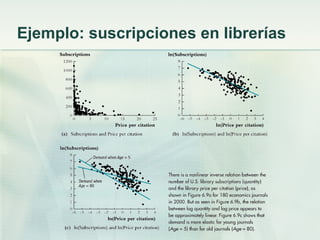

![Log - log Model (doble log)

Logaritmos, caso 3:

Y & X están expresada en logaritmos.

El coeficiente β representa la elasticidad de Y

respecto a X.

iii uXY +⋅+= )log()log( 10 ββ

[ ]

[ ]

Y

x

x

Y

x

x

Y

Y

xxxY

xxxY

⋅

∆

∆

=

∆

⋅=

∆

−∆+⋅=∆

⋅+−∆+⋅+=∆

1

1

1

1010

)log()log()log(

)log()log()log(

β

β

β

ββββ](https://image.slidesharecdn.com/clase8modelosnolinealesderegresin-101102102744-phpapp02/85/Clase-8-modelos_no_lineales_de_regresion-14-320.jpg)

Este documento discute los modelos de regresión no lineales. Explica que los efectos marginales no son siempre constantes y que las relaciones entre variables pueden no ser lineales. Presenta dos métodos para modelar estimaciones no lineales: cuando el efecto de una variable depende de su propio valor o del valor de otra variable. Luego describe cómo especificar funciones polinómicas, de logaritmos y con interacciones entre variables para capturar relaciones no lineales.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)