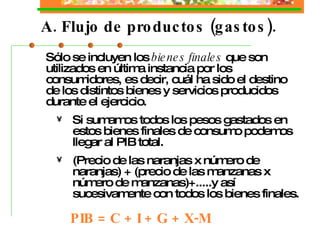

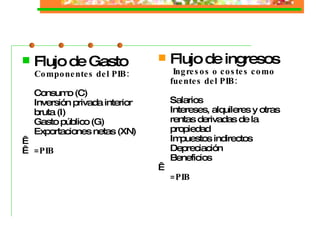

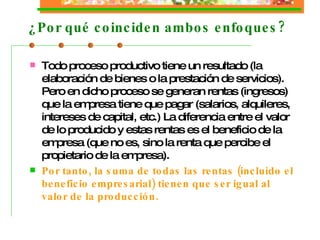

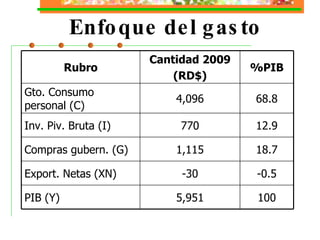

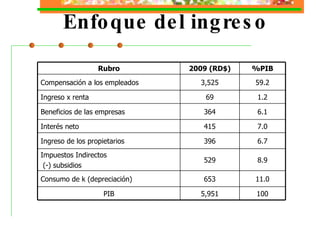

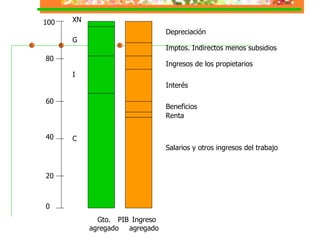

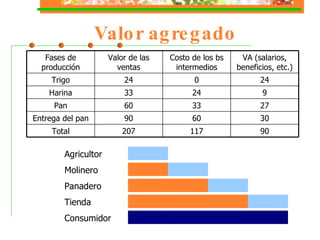

El documento describe dos enfoques para medir el Producto Interno Bruto (PIB) de un país: 1) el enfoque del gasto, que suma los gastos en bienes y servicios finales como el consumo, la inversión, el gasto público y las exportaciones netas; y 2) el enfoque del ingreso, que suma los ingresos generados como salarios, beneficios e impuestos. Ambos enfoques dan el mismo resultado porque la suma de los ingresos pagados debe ser igual al valor de la producción total. Se ilustran ambos enfoques con datos del