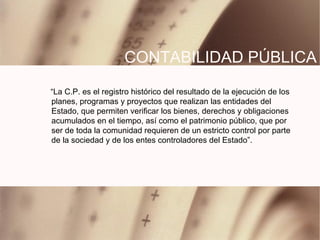

El documento resume los principales aspectos del sistema de información financiera para el sector público en Colombia. Explica los objetivos del Estado de garantizar derechos fundamentales y sociales mediante la planificación y el presupuesto público. También describe los procesos de contabilidad pública y los instrumentos para la gestión transparente de los recursos del Estado.