Descargar para leer sin conexión

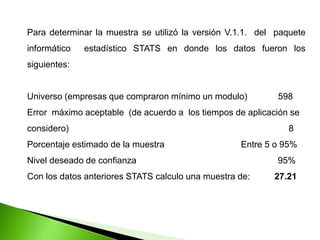

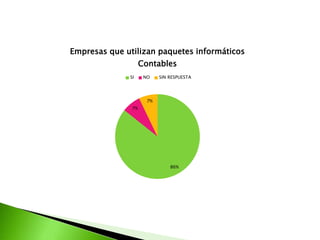

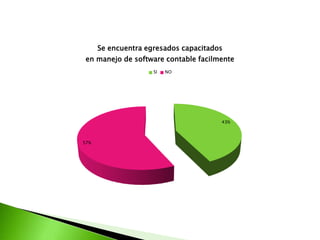

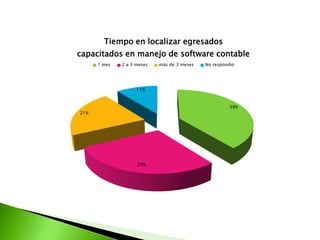

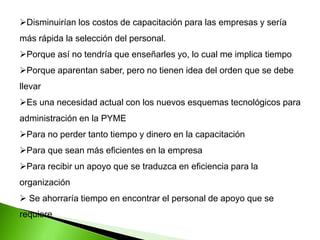

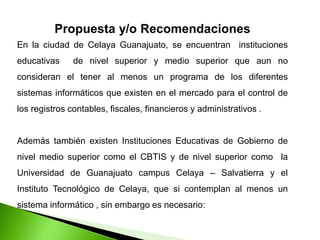

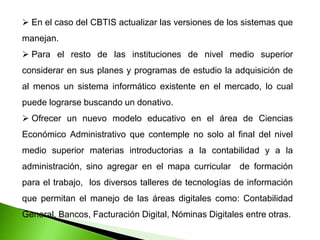

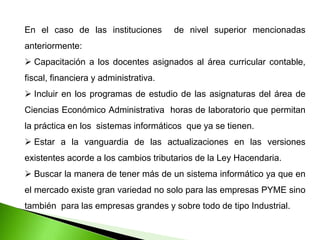

El documento propone un nuevo paradigma educativo para la educación media superior y superior en México, enfocándose en la integración de tecnologías digitales en la enseñanza de las ciencias económicas y administrativas. Se destaca la necesidad de modernizar la formación de egresados para satisfacer las demandas del mercado laboral y se presentan recomendaciones para actualizar los programas de estudio e incluir capacitación en sistemas informáticos. El estudio, basado en encuestas a empresas, revela que existe un interés en implementar un modelo educativo que contemple el uso de tecnologías de la información para mejorar la eficiencia y preparación de los estudiantes.

![Diapositivas paradigmas emergentes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivasparadigmasemergentes1-130525190042-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Portafoli[1]..](https://cdn.slidesharecdn.com/ss_thumbnails/portafoli1-090507210013-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)