Descargado 23 veces

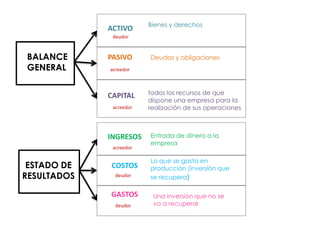

Este documento resume los conceptos básicos de contabilidad. Explica que la contabilidad registra transacciones de compra y venta, así como costos y gastos de operación. También cubre los principios legales y técnicos que rigen la clasificación y registro de activos, pasivos, capital, ingresos y costos en los estados financieros como el balance general y el estado de resultados.

![Contabilidadbasica 110127151538-phpapp02[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadbasica-110127151538-phpapp021-121124103705-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Analisis financiero-para-no-financieros[1]](https://cdn.slidesharecdn.com/ss_thumbnails/analisis-financiero-para-no-financieros1-120320170529-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)