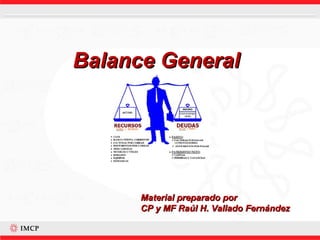

El balance general proporciona información sobre los recursos (activo) y obligaciones financieras (pasivo) de una entidad a una fecha determinada, así como el capital contable. Los activos se clasifican por su disponibilidad, los pasivos por su exigibilidad y el capital contable representa la diferencia entre recursos y obligaciones. El balance general muestra la igualdad entre el activo total y la suma del pasivo y el capital.

![Contabilidadbasica 110127151538-phpapp02[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadbasica-110127151538-phpapp021-121124103705-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)