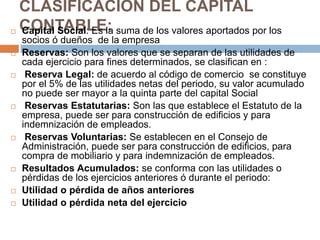

Este documento ofrece una introducción a los conceptos básicos de contabilidad. Explica que la contabilidad permite a las empresas registrar y clasificar su información financiera para conocer su situación real. Define términos como activos, pasivos, capital contable y los principios de contabilidad generalmente aceptados. También describe documentos contables clave como el balance general y el estado de resultados.

![Presentacion antecedentes%20 legales marco%20juridico-sic[1]](https://cdn.slidesharecdn.com/ss_thumbnails/presentacionantecedentes20legales-marco20juridico-sic1-141113153400-conversion-gate02-thumbnail.jpg?width=640&height=640&fit=bounds)