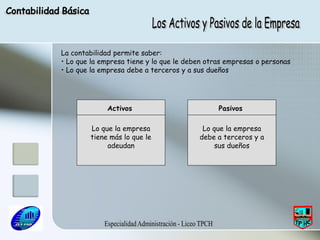

El documento explica los conceptos básicos de la contabilidad y su importancia para la gestión empresarial. La contabilidad permite registrar todas las transacciones de una empresa para conocer cuánto dinero ingresó, se gastó, y cómo; y proporciona información para la toma de decisiones. Se describen elementos clave como el balance general, activos, pasivos y patrimonio.

![Soportes Contables Y No Contables[1]](https://cdn.slidesharecdn.com/ss_thumbnails/soportescontablesynocontables1-091023130713-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)