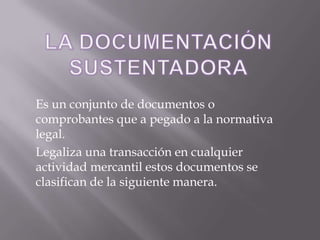

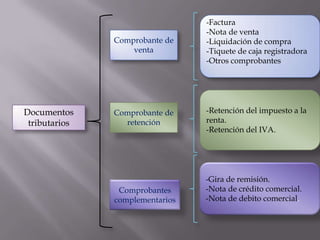

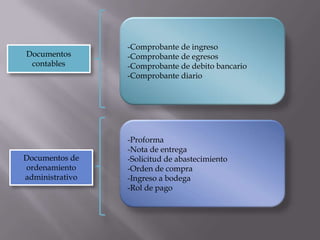

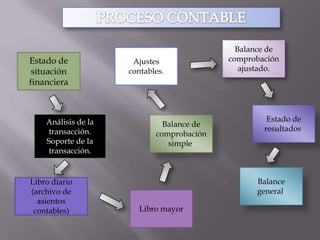

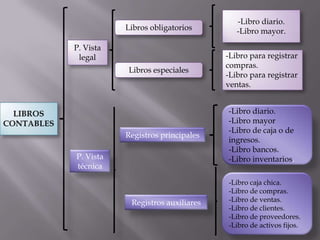

La contabilidad permite llevar el control económico y financiero de una empresa mediante la aplicación de un sistema contable que incluye un plan de cuentas, documentación sustentadora de las transacciones como facturas y comprobantes, y la utilización de libros contables obligatorios como el libro diario y el libro mayor. El proceso contable genera estados financieros como el estado de situación financiera y el estado de resultados.