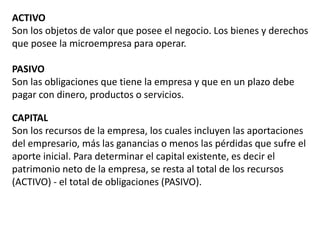

Descargado 71 veces

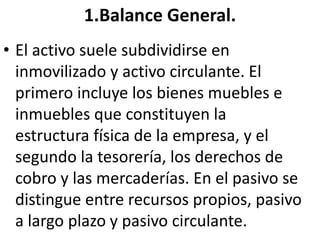

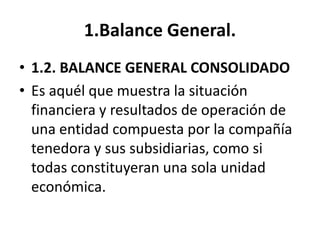

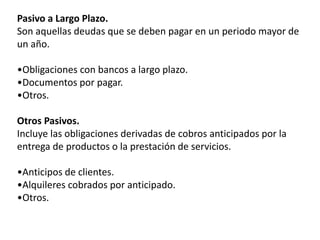

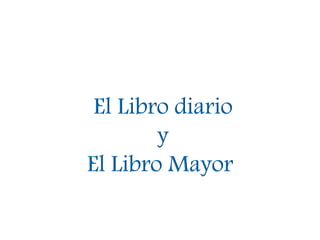

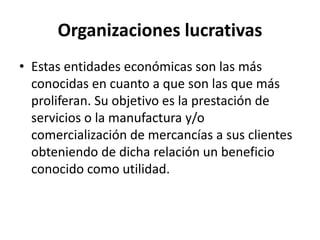

![Ecuación

• VPN (miles) = -

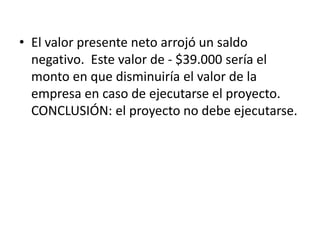

1.000+[200÷(1.15)1]+[300÷(1.15)2]+[300÷(1.15

)3]+[200÷(1.15)4]+[500÷(1.15)5]

• VPN =-1.000+ 174+ 227 + 197 + 114 + 249

• VPN = - 39](https://image.slidesharecdn.com/conceptosdecontabilidad-150514003841-lva1-app6892/85/Conceptos-de-contabilidad-84-320.jpg)

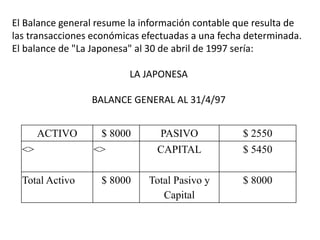

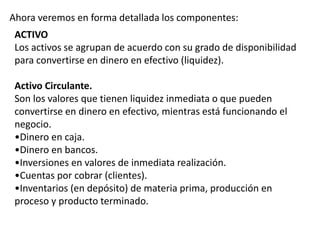

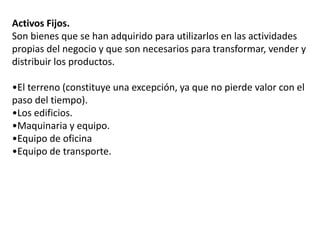

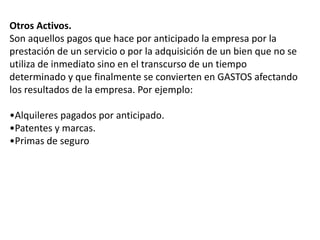

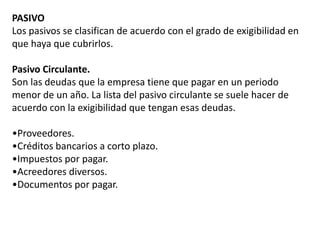

Los estados financieros son informes que reflejan la situación económica y financiera de una entidad a un momento determinado, útiles para la gestión y toma de decisiones por parte de distintos interesados. Principalmente, incluyen el balance general, el estado de resultados y el estado de flujos de efectivo, mostrando activos, pasivos y patrimonio. Estos informes deben cumplir con principios contables y son elaborados para facilitar evaluaciones de patrimonio y su evolución económica.

![Contabilidad[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad1-090905113527-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)