Descargado 148 veces

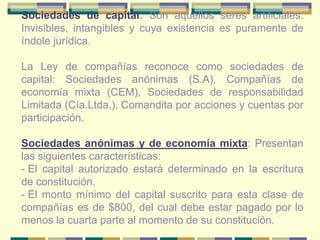

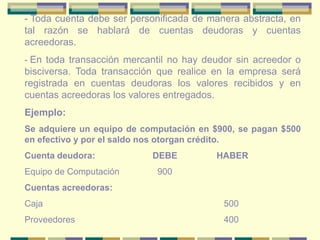

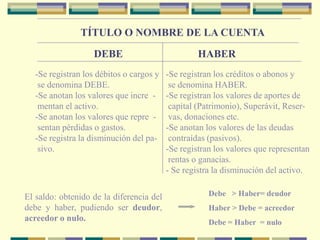

Este documento describe los fundamentos y principios contables de las empresas. En resumen: (1) Define la empresa y tipos de sociedades, (2) Explica que la contabilidad provee información para la toma de decisiones, y (3) Describe los principios contables como la partida doble y el plan de cuentas que organiza las cuentas contables por activos, pasivos y patrimonio.