Descargado 32 veces

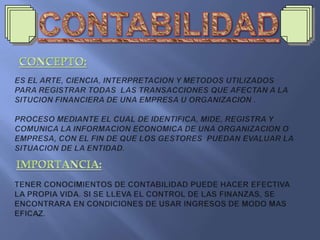

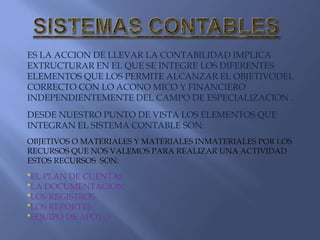

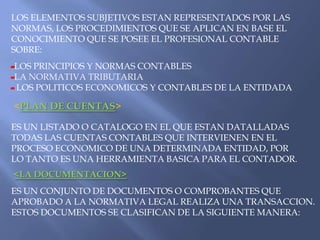

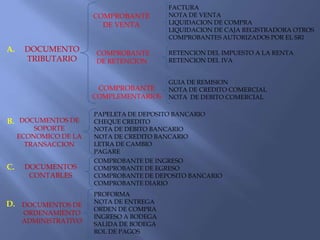

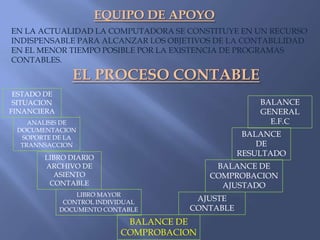

La contabilidad es el proceso mediante el cual una organización identifica, mide y comunica su información financiera. Esto permite a los gestores evaluar la situación financiera de la entidad. Un sistema contable integra elementos como el plan de cuentas, documentación, registros y reportes para alcanzar los objetivos contables y financieros de acuerdo con los principios y normas contables.