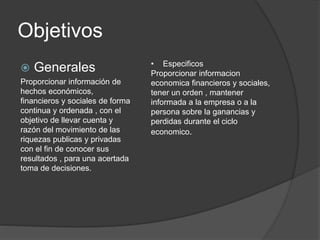

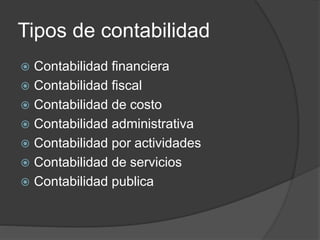

La contabilidad es una ciencia dedicada al análisis y medición de los patrimonios de individuos y empresas, proporcionando información económica y social para la toma de decisiones. Su objetivo es mantener un registro ordenado del movimiento de riquezas y clasificar la información a través de un ciclo contable que inicia con transacciones comerciales y concluye con la elaboración de estados financieros. Existen diversos tipos de contabilidad, tales como financiera, fiscal y administrativa, que facilitan el seguimiento de ganancias y pérdidas.