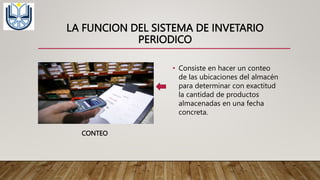

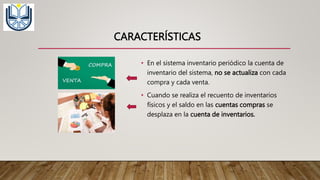

El documento describe un sistema de inventario periódico. Se realiza un conteo físico del inventario cada cierto tiempo, como semanal, mensual o anualmente. El objetivo es determinar con exactitud la cantidad de productos almacenados en una fecha específica y actualizar la información. El sistema involucra a Solange Aimara, Ismael Juank y Nancy Suconota.