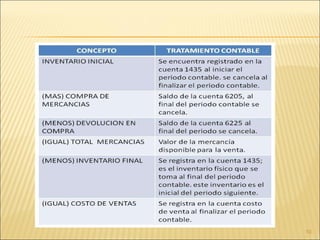

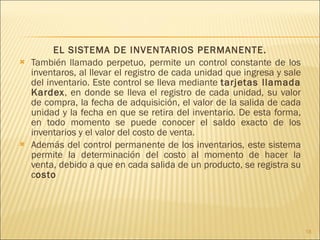

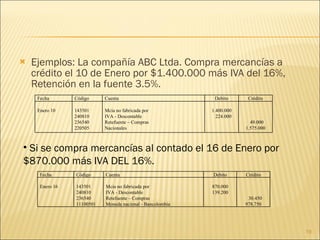

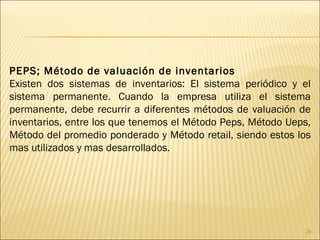

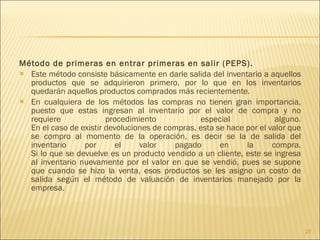

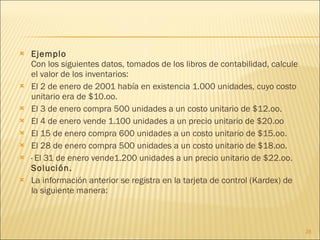

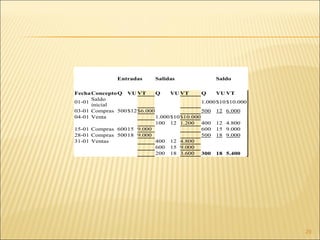

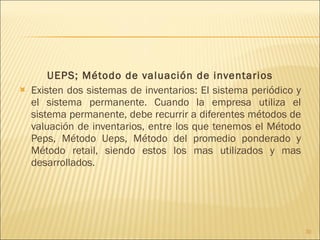

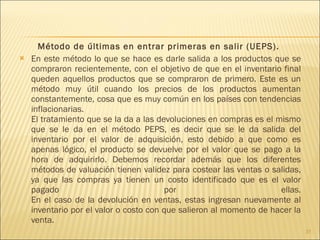

El documento explica los sistemas de inventarios periódico y permanente para controlar existencias en una empresa. El sistema periódico realiza conteos físicos periódicamente, mientras que el permanente lleva un registro continuo de cada unidad que ingresa o sale del inventario a través de tarjetas. También describe métodos como el promedio ponderado para valuar inventarios en el sistema permanente.

![Lectura 1[1]1](https://cdn.slidesharecdn.com/ss_thumbnails/lectura111-110427233700-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Lectura 1[1]1](https://cdn.slidesharecdn.com/ss_thumbnails/lectura111-110427224930-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)