Descargado 999 veces

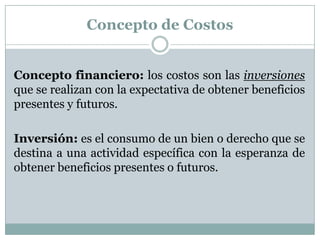

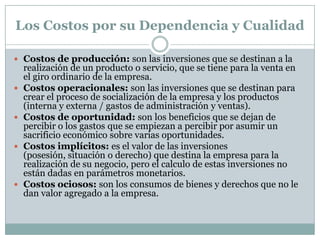

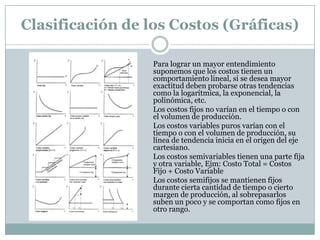

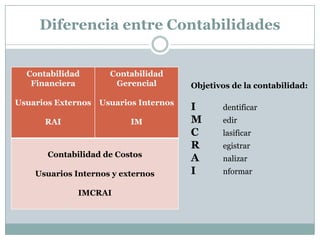

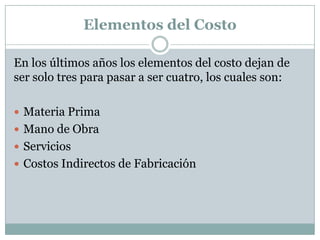

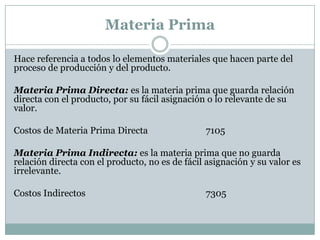

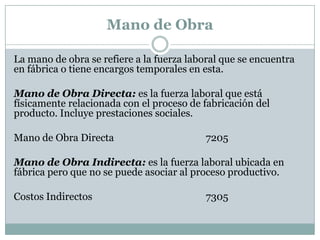

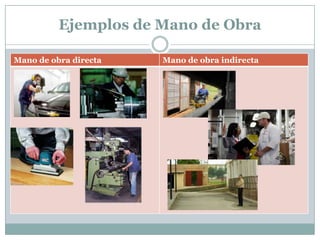

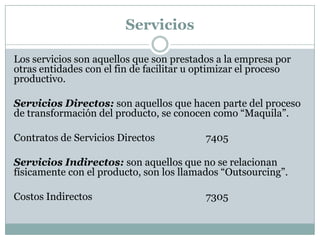

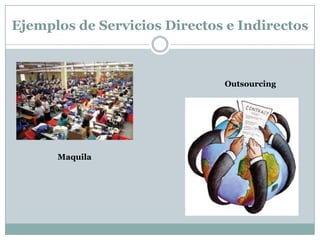

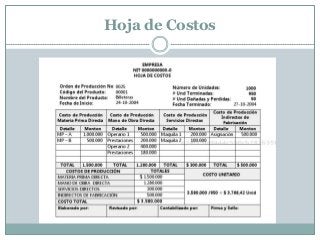

El documento se centra en la contabilidad de costos, definiendo conceptos clave como costos de producción, costos operacionales y costos de oportunidad. Se aborda la clasificación de costos en fijos, variables y semi-variables, así como la distinción entre contabilidad financiera y contabilidad gerencial. Además, se explican los elementos del costo, incluyendo materia prima, mano de obra y servicios, y se presentan dos sistemas de costos: por órdenes de producción y por procesos.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)