Descargar como PDF, PPTX

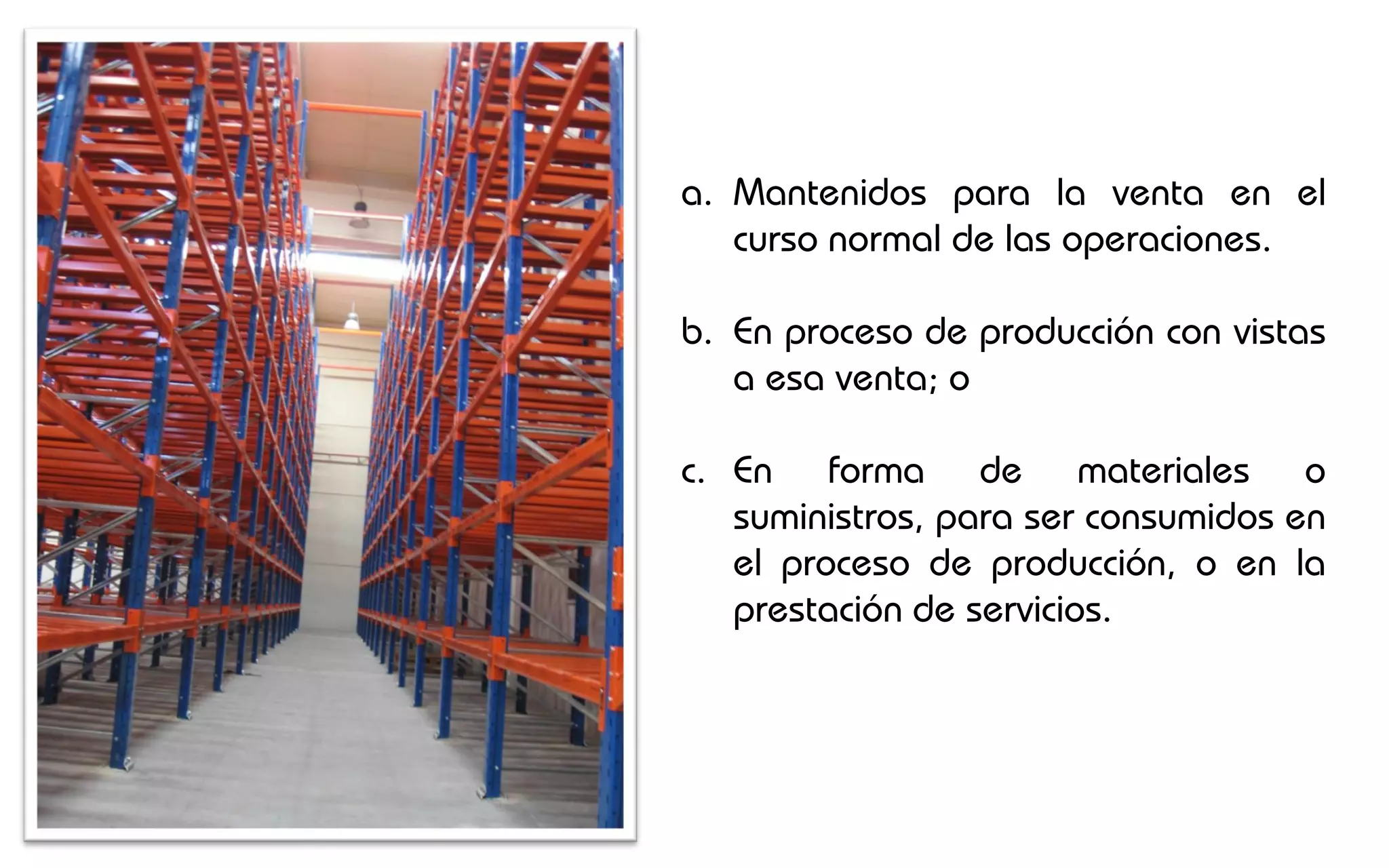

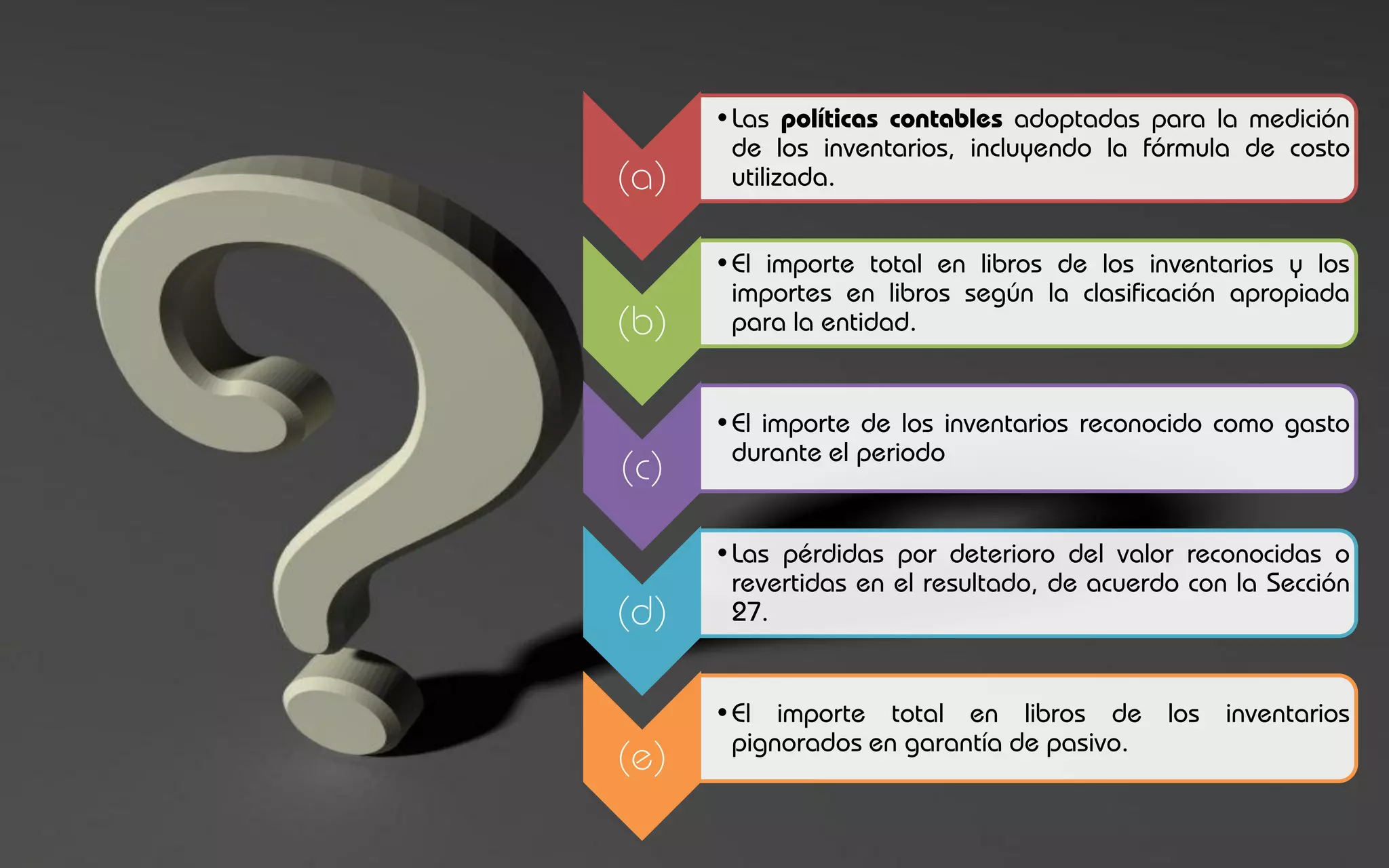

Esta sección establece los principios para el reconocimiento y medición de los inventarios. Define inventarios como activos mantenidos para la venta, en proceso de producción o en forma de materiales o suministros para ser consumidos. Describe que los inventarios se miden al menor valor entre el costo y el precio neto de venta estimado, e incluye detalles sobre cómo calcular el costo. También requiere revelar información clave sobre políticas contables e importes de inventarios.

![Sección 13 [inventarios]](https://cdn.slidesharecdn.com/ss_thumbnails/seccin13inventarios-100903115012-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)