Descargar para leer sin conexión

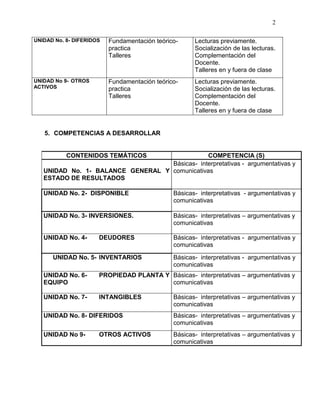

Este documento presenta el contenido analítico de la asignatura Teoría y Práctica Contable I de la Facultad de Contaduría Pública de la Universidad Santo Tomás. La asignatura se enfoca en que los estudiantes conozcan los principios de la contabilidad, las normas que la regulan y el manejo contable de los elementos que conforman los estados financieros. El contenido se divide en 9 unidades temáticas que abarcan conceptos como el balance general, estados financieros, disponible, inversiones, deudores, inventarios, propiedad