Descargar para leer sin conexión

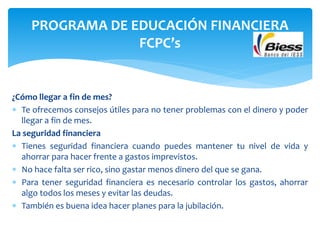

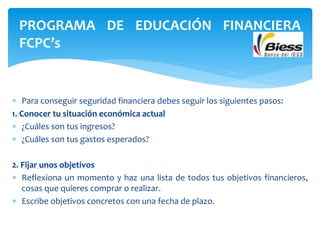

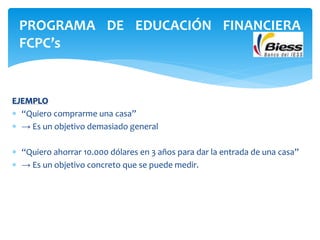

Este documento presenta un programa de educación financiera que enseña cómo llegar a fin de mes a través de la elaboración y seguimiento de un presupuesto. El programa ofrece consejos sobre cómo identificar ingresos y gastos, ajustar los gastos a los ingresos, revisar periódicamente el presupuesto, crear un fondo de emergencia, y evitar deudas excesivas.