Descargar para leer sin conexión

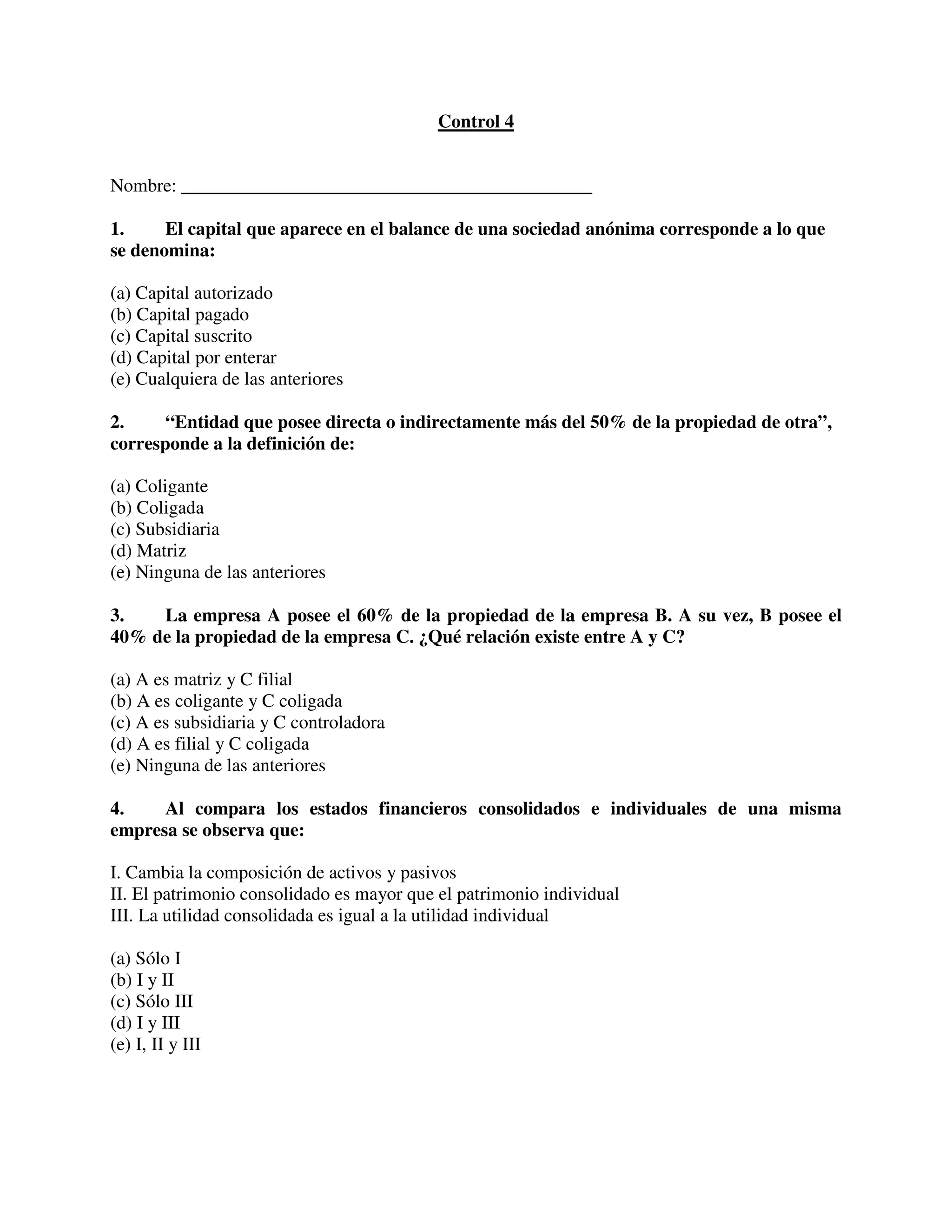

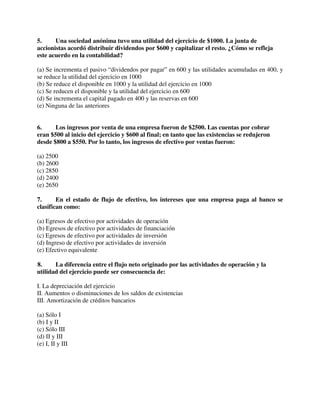

Este documento contiene 8 preguntas de opción múltiple sobre conceptos contables como capital social, relaciones entre empresas, estados financieros consolidados, distribución de utilidades, flujo de efectivo y más. Las preguntas abarcan temas como la composición del capital social de una sociedad anónima, la definición de subsidiaria, la relación entre empresas cuando una posee parte de la propiedad de la otra, las diferencias entre estados financieros consolidados e individuales, y cómo se refleja contablemente la distribución de utilidades acordada por la junta