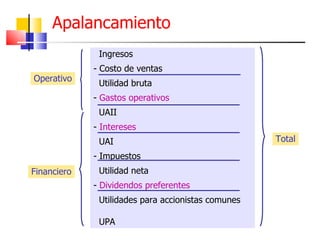

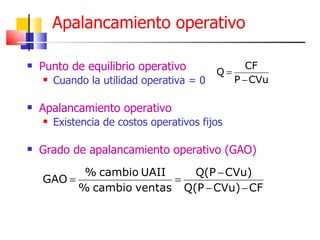

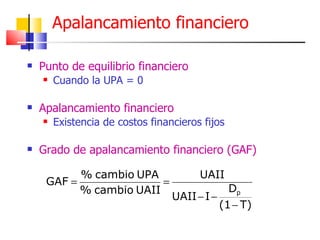

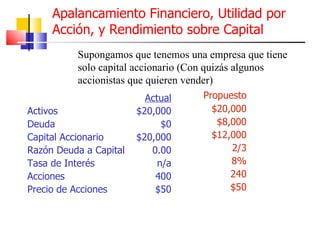

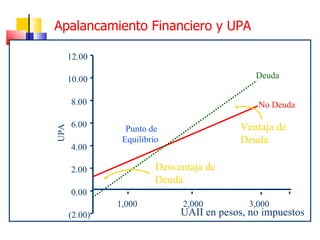

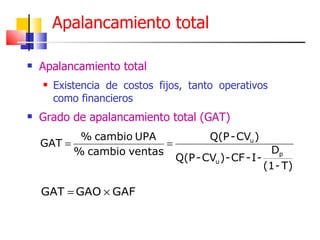

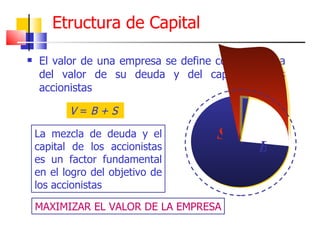

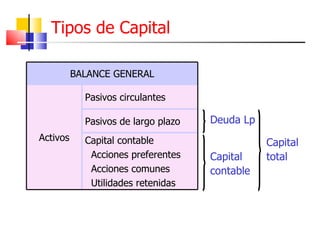

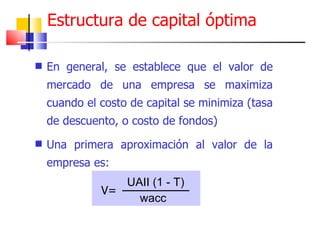

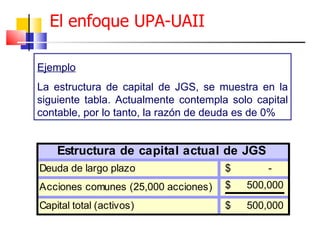

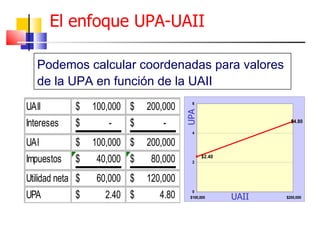

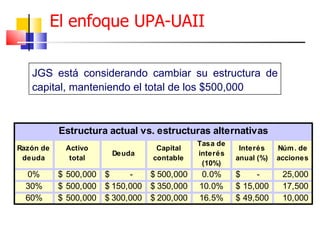

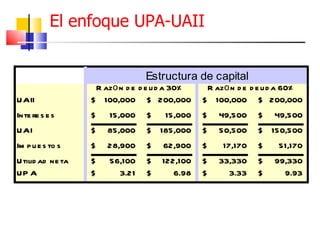

El documento explica conceptos clave relacionados con la estructura de capital de una empresa, incluyendo el apalancamiento operativo, financiero y total. Indica que una estructura de capital óptima equilibra los beneficios y costos de la deuda para minimizar el costo de capital de la empresa y maximizar el valor para los accionistas. Los factores que influyen en la estructura de capital incluyen el riesgo del negocio, la posición fiscal y la flexibilidad financiera.

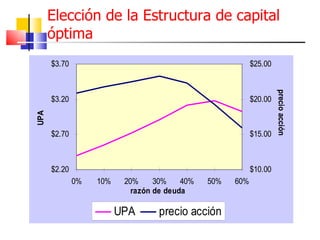

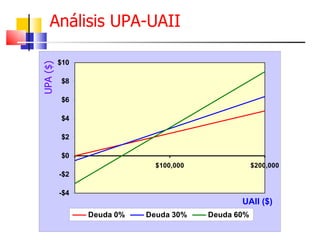

![Elección de la Estructura de capital óptima Si suponemos que todas las utilidades son pagadas como dividendos, podemos usar el modelo de crecimiento cero [P 0 = UPA/k e ] para estimar el valor de las acciones:](https://image.slidesharecdn.com/administracindelcapitaldetrabajo-111020200820-phpapp02/85/Administracion-del-capital-de-trabajo-19-320.jpg)