Descargar para leer sin conexión

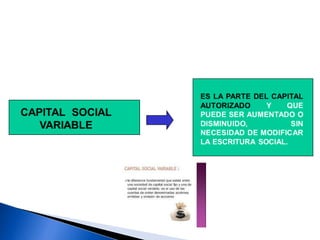

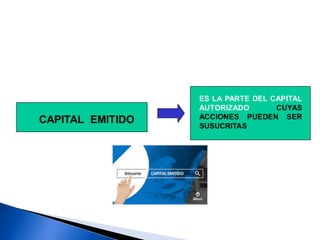

Este documento habla sobre conceptos relacionados al capital contable de una sociedad. Explica la clasificación del capital contable, las cuentas principales de capital, las reglas de valuación y clasificación del superávit y las reservas de capital. También menciona la importancia del control interno sobre el capital contable.