Costo, gasto, pérdida.pdf

•

0 recomendaciones•103 vistas

El documento define los elementos del costo como la materia prima, la mano de obra directa y los costos indirectos de fabricación. También define los conceptos básicos de costo, gasto y pérdida. El costo es el valor sacrificado para obtener bienes o servicios. El gasto se refiere al consumo o uso de bienes y servicios durante las operaciones de un negocio. La pérdida ocurre cuando un artículo o servicio adquirido pierde valor y no genera beneficios.

Denunciar

Compartir

Denunciar

Compartir

Descargar para leer sin conexión

Recomendados

Ingenieria de Costo

Este documento describe los conceptos básicos de la teoría de costos para una empresa. Explica que los costos son gastos económicos relacionados con la producción de bienes o servicios. Luego clasifica los costos de una empresa en varias categorías como materiales, mano de obra, costos fijos vs variables, directos vs indirectos, entre otros. Finalmente, destaca la importancia de calcular los costos correctamente para la toma de decisiones gerenciales y la fijación de precios.

Contabilidaddecostos hacer 1 silla

Este documento presenta conceptos básicos de contabilidad de costos. Define costos, clasificaciones de costos, elementos del costo como materia prima, mano de obra, servicios y costos indirectos. También describe sistemas de costos como costos por órdenes de producción y costos por procesos. Finalmente, presenta estados de costos y hojas de costos para medir y registrar los costos de producción.

presentacion costos centro de negocios.ppt

El documento describe los diferentes tipos de costos que una empresa debe considerar, incluyendo costos directos e indirectos. Explica que los costos directos se relacionan directamente con un producto o servicio mientras que los costos indirectos no son fácilmente identificables. También cubre cómo asignar costos indirectos a través de bases como el área o tiempo requerido.

costos de produccion 1.pptx

El documento describe los diferentes elementos que componen los costos de producción de un bien, incluyendo los costos de materia prima, mano de obra directa e indirecta, y costos indirectos como alquiler y servicios. Explica que los costos de producción son los gastos necesarios para mantener una línea de producción en funcionamiento y que la diferencia entre ingresos y costos de producción determina las ganancias de una empresa.

Recursos de la empresa

El documento describe los recursos empleados en las actividades agroindustriales, incluyendo la materia prima, mano de obra y capital. Explica la diferencia entre costos y gastos, y los elementos que componen el costo de un producto como materiales directos, mano de obra directa e indirecta, y costos indirectos de fabricación. Además, clasifica los costos de acuerdo a su comportamiento en costos variables, fijos y semivariables.

1 aspectos conceptuales relacionados con los costos

Este documento trata sobre los conceptos básicos de la administración de costos. Explica que los costos se utilizan para valuar inventarios, calcular costos de ventas y para la planeación y control. También se usan los costos para la toma de decisiones gerenciales. Define los elementos del costo como materiales directos, mano de obra directa y costos indirectos para empresas industriales, y solo los dos primeros para empresas de servicio. Finalmente, clasifica los diferentes tipos de costos según distintos criterios.

Costos de producción

El documento describe los elementos del costo de producción, incluyendo la materia prima, la mano de obra y los costos indirectos. La materia prima incluye todos los elementos que se transforman e incorporan en un producto final. La mano de obra incluye los salarios y costos de los empleados, divididos en mano de obra directa, indirecta, de gestión y comercial. Los costos indirectos son gastos como calefacción y electricidad que apoyan el proceso de producción de manera indirecta.

Trabajo conta costos presentacion

El documento resume los conceptos clave de la contabilidad de costos. Explica que la contabilidad de costos provee información importante para la toma de decisiones gerenciales. Luego clasifica los costos de acuerdo a 7 categorías: elementos de un producto, relación con la producción, relación con el volumen, capacidad de asociación, departamento donde se incurren, actividades realizadas y periodo en que se cargan al ingreso. Cada categoría divide los costos en subcategorías como costos directos e indirectos, variables y fijos.

Recomendados

Ingenieria de Costo

Este documento describe los conceptos básicos de la teoría de costos para una empresa. Explica que los costos son gastos económicos relacionados con la producción de bienes o servicios. Luego clasifica los costos de una empresa en varias categorías como materiales, mano de obra, costos fijos vs variables, directos vs indirectos, entre otros. Finalmente, destaca la importancia de calcular los costos correctamente para la toma de decisiones gerenciales y la fijación de precios.

Contabilidaddecostos hacer 1 silla

Este documento presenta conceptos básicos de contabilidad de costos. Define costos, clasificaciones de costos, elementos del costo como materia prima, mano de obra, servicios y costos indirectos. También describe sistemas de costos como costos por órdenes de producción y costos por procesos. Finalmente, presenta estados de costos y hojas de costos para medir y registrar los costos de producción.

presentacion costos centro de negocios.ppt

El documento describe los diferentes tipos de costos que una empresa debe considerar, incluyendo costos directos e indirectos. Explica que los costos directos se relacionan directamente con un producto o servicio mientras que los costos indirectos no son fácilmente identificables. También cubre cómo asignar costos indirectos a través de bases como el área o tiempo requerido.

costos de produccion 1.pptx

El documento describe los diferentes elementos que componen los costos de producción de un bien, incluyendo los costos de materia prima, mano de obra directa e indirecta, y costos indirectos como alquiler y servicios. Explica que los costos de producción son los gastos necesarios para mantener una línea de producción en funcionamiento y que la diferencia entre ingresos y costos de producción determina las ganancias de una empresa.

Recursos de la empresa

El documento describe los recursos empleados en las actividades agroindustriales, incluyendo la materia prima, mano de obra y capital. Explica la diferencia entre costos y gastos, y los elementos que componen el costo de un producto como materiales directos, mano de obra directa e indirecta, y costos indirectos de fabricación. Además, clasifica los costos de acuerdo a su comportamiento en costos variables, fijos y semivariables.

1 aspectos conceptuales relacionados con los costos

Este documento trata sobre los conceptos básicos de la administración de costos. Explica que los costos se utilizan para valuar inventarios, calcular costos de ventas y para la planeación y control. También se usan los costos para la toma de decisiones gerenciales. Define los elementos del costo como materiales directos, mano de obra directa y costos indirectos para empresas industriales, y solo los dos primeros para empresas de servicio. Finalmente, clasifica los diferentes tipos de costos según distintos criterios.

Costos de producción

El documento describe los elementos del costo de producción, incluyendo la materia prima, la mano de obra y los costos indirectos. La materia prima incluye todos los elementos que se transforman e incorporan en un producto final. La mano de obra incluye los salarios y costos de los empleados, divididos en mano de obra directa, indirecta, de gestión y comercial. Los costos indirectos son gastos como calefacción y electricidad que apoyan el proceso de producción de manera indirecta.

Trabajo conta costos presentacion

El documento resume los conceptos clave de la contabilidad de costos. Explica que la contabilidad de costos provee información importante para la toma de decisiones gerenciales. Luego clasifica los costos de acuerdo a 7 categorías: elementos de un producto, relación con la producción, relación con el volumen, capacidad de asociación, departamento donde se incurren, actividades realizadas y periodo en que se cargan al ingreso. Cada categoría divide los costos en subcategorías como costos directos e indirectos, variables y fijos.

Teoria de costo de produccion

El documento explica los conceptos de costo de producción, costos directos e indirectos, costos fijos y variables. Indica que el costo de producción está constituido por los gastos relacionados con los activos fijos, materias primas, mano de obra directa e indirecta, y otros gastos de fabricación. También define la contribución marginal como la diferencia entre el precio de venta y el costo variable unitario.

conceptos basicos de costos de produccion o carga fabril... subido 01-12-2010

La pandemia de COVID-19 ha tenido un impacto significativo en la economía mundial. Muchos países experimentaron fuertes caídas en el PIB y aumentos en el desempleo debido a los cierres generalizados y las restricciones a los viajes. Aunque las vacunas han permitido la reapertura de muchas economías, los efectos a largo plazo de la pandemia en sectores como el turismo y los viajes aún no están claros. Se espera que la recuperación económica mundial sea desigual y dependa de factores como el control

Costos de fabricacion vero

Este documento define y explica los costos indirectos de fabricación. Menciona que estos costos no se relacionan directamente con la producción pero contribuyen a los costos totales, e incluyen gastos como mano de obra indirecta, servicios públicos y depreciación. También explica que los costos indirectos son importantes para llevar a cabo la producción aunque no se pueden asignar directamente a productos individuales. Finalmente, clasifica los costos indirectos en variables, fijos y mixtos dependiendo de cómo cambian con los niveles de producción

Presentación costos

La contabilidad de costos determina el costo total de la materia prima, mano de obra y otros insumos para producir un artículo o servicio. Sus objetivos incluyen determinar inventarios, reducir costos, brindar información para la toma de decisiones y determinar precios de venta. Los elementos de costos son la materia prima, mano de obra directa e indirecta, y costos indirectos de fabricación.

Glosario costos

Este documento presenta definiciones de varios términos clave relacionados con la contabilidad de costos. Explica conceptos como costos directos e indirectos, inventarios, sistemas de costeo, y elementos que componen los costos como mano de obra, materiales y gastos. Además, define roles como centros de costos y tipos de empresas como manufactureras. En resumen, el documento provee una guía sobre la terminología básica utilizada en el campo de la contabilidad y administración de costos.

Contabilidad de costos

Diapositivas de clases en distintas universidades. Si vas a reutilizar o modificar por favor no olvidar los créditos al autor original.

Contabilidad de costos

La contabilidad de costos es una rama de la contabilidad que registra y analiza los costos de producción, distribución y administración de una empresa. Tiene como objetivo predeterminar, acumular y controlar los costos para proveer información útil a la gerencia sobre la eficiencia operacional y el desempeño financiero. La contabilidad de costos clasifica los costos de acuerdo a su naturaleza, comportamiento y momento en que se incurren, para determinar el costo de los productos y servicios de la empresa.

Material costos unidad 1

El documento define los conceptos de costo, costo de producción, costo primario y costo de conversión. Explica que los costos se componen de materiales directos e indirectos, mano de obra directa e indirecta y costos indirectos de fabricación. Además, incluye ejemplos numéricos para calcular estos diferentes tipos de costos y determinar el precio de venta.

Costos fabricacion jose tizon

Este documento describe los costos indirectos de fabricación, los cuales son costos que no se relacionan directamente con la manufactura de un producto pero contribuyen a los costos de producción, como la mano de obra y materiales indirectos, servicios públicos, alquiler, depreciación de equipo, mantenimiento, seguros y prestaciones sociales. Explica que son importantes porque constituyen los desembolsos necesarios para llevar a cabo la producción. También define costos directos, costos de conversión, costos variables, fijos y mixtos,

Costos fabricacion jose tizon

Este documento describe los costos indirectos de fabricación, que son costos que no se relacionan directamente con la manufactura de un producto pero contribuyen a los costos de producción, como la mano de obra y materiales indirectos, servicios públicos, alquiler, depreciación de equipos, mantenimiento, seguros y prestaciones. Explica que son importantes porque constituyen los desembolsos necesarios para llevar a cabo la producción. Finalmente, distingue entre costos directos, costos de conversión e indirectos, y concluye que el anális

Costo directo

Este documento resume los conceptos básicos de costos para empresas. Explica que los costos son todo el dinero empleado en la fabricación y venta de productos y servicios. Luego clasifica los costos en fijos y variables, directos e indirectos, del producto y del periodo. Describe cómo calcular los costos directos de material, costos directos de mano de obra, y costos indirectos para determinar el costo total de un producto. Finalmente, introduce conceptos como margen de contribución y punto de equilibrio.

Guía de recursos digitales

Este documento define diferentes tipos de gastos y costos para una empresa. Explica que los gastos pueden ser reversibles o irreversibles dependiendo de si pueden recuperarse a través de una venta. También define los costos como gastos que valorizan las materias primas y pueden ser directos, indirectos, variables o fijos. Finalmente, distingue entre costos directos e indirectos, variables y fijos para una empresa.

06. contabilidad de costos

El documento proporciona información sobre contabilidad de costos. Explica que la contabilidad de costos se enfoca en la acumulación y análisis de información de costos para ayudar a la gerencia en la planeación, control y toma de decisiones. También describe las diferentes clasificaciones de costos como costos directos e indirectos, costos variables y fijos, y costos por departamentos o funciones. Finalmente, indica que la contabilidad de costos se utiliza para la planeación, control y toma de decisiones gerenciales.

PRIMERA LECTURA DE COSTOS-.pdf

Este documento presenta una introducción a los conceptos básicos de costos y presupuestos en las empresas. Explica que la contabilidad de costos tiene como objetivos fijar precios, determinar costos unitarios, apoyar la toma de decisiones y contribuir al control de operaciones. También define conceptos como costo, materiales directos, mano de obra directa, costos indirectos y clasificaciones de costos como fijos, variables y mixtos.

unidadiipresentacinn1-221207224650-040b4fd1.pptx

Este documento presenta diferentes clasificaciones de costos según la función en que se incurren (costos de producción, distribución, administración y financieros), su identificación (directos e indirectos), el período en que se reconocen (inventariables y no inventariables), su comportamiento (fijos, variables y mixtos), y el momento en que se determinan (históricos y predeterminados). También define los costos capitalizables como aquellos que se capitalizan como activo fijo y luego se deprecian o amortizan.

Unidad II Presentación N°1.pptx

Este documento presenta diferentes clasificaciones de costos según la función en que se incurren (costos de producción, distribución, administración y financieros), su identificación (directos e indirectos), el período en que se reconocen (inventariables y no inventariables), su comportamiento (fijos, variables y mixtos), y el momento en que se determinan (históricos y predeterminados). También define los costos capitalizables como aquellos que se capitalizan como activo fijo y luego se deprecian o amortizan.

Costos fabricacion ronald

Este documento describe los costos indirectos de fabricación, los cuales son costos que no se relacionan directamente con la manufactura pero contribuyen a los costos de producción, como la mano de obra y materiales indirectos, servicios públicos, alquiler, depreciación de equipo, y más. Explica que son importantes porque constituyen los desembolsos necesarios para llevar a cabo la producción aunque no son aplicables directamente al costo de un producto individual. También provee ejemplos como gastos de insumos intermedios y pagos al trabajo y capital util

Costo de produccion davidcia

Este documento resume los conceptos clave de costos y gastos de producción. Define costos como la inversión para producir un bien o servicio, e incluye materia prima, mano de obra directa y gastos indirectos. Define gastos como las salidas de dinero para administrar un negocio y cubrir funciones como ventas y distribución. Explica que el costo de producción incluye los tres elementos de materia prima, mano de obra y gastos indirectos.

La administracion de costo ava

La administración de costos clasifica, asigna, acumula y controla los costos de las actividades, procesos y productos de una organización para facilitar la toma de decisiones, la planificación y el control administrativo. Proporciona información para la administración estratégica, la toma de decisiones, el control operacional y la preparación de estados financieros. La administración de costos permite saber qué productos producir, qué precio fijar, el margen de comercialización y establecer políticas de control y reducción de costos.

Costos y Presupuestos - Sesión 5.pptx

Este documento presenta una sesión sobre costos industriales. Explica conceptos clave como costos de fabricación, costos directos e indirectos, costos primos y de conversión. También analiza los costos en que incurren empresas industriales como una fábrica de conservas de atún y una cervecería durante sus procesos productivos, involucrando costos de materia prima, mano de obra y gastos de producción. El objetivo es que los estudiantes comprendan y apliquen estos conceptos.

CINE COMO RECURSO DIDÁCTICO para utilizar en TUTORÍA

Dos cortos y ocho películas para tratar en el aula.

ACERTIJO DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARÍS. Por JAVI...

El Mtro. JAVIER SOLIS NOYOLA crea y desarrolla el “DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARIS”. Esta actividad de aprendizaje propone el reto de descubrir el la secuencia números para abrir un candado, el cual destaca la percepción geométrica y conceptual. La intención de esta actividad de aprendizaje lúdico es, promover los pensamientos lógico (convergente) y creativo (divergente o lateral), mediante modelos mentales de: atención, memoria, imaginación, percepción (Geométrica y conceptual), perspicacia, inferencia y viso-espacialidad. Didácticamente, ésta actividad de aprendizaje es transversal, y que integra áreas del conocimiento: matemático, Lenguaje, artístico y las neurociencias. Acertijo dedicado a los Juegos Olímpicos de París 2024.

Más contenido relacionado

Similar a Costo, gasto, pérdida.pdf

Teoria de costo de produccion

El documento explica los conceptos de costo de producción, costos directos e indirectos, costos fijos y variables. Indica que el costo de producción está constituido por los gastos relacionados con los activos fijos, materias primas, mano de obra directa e indirecta, y otros gastos de fabricación. También define la contribución marginal como la diferencia entre el precio de venta y el costo variable unitario.

conceptos basicos de costos de produccion o carga fabril... subido 01-12-2010

La pandemia de COVID-19 ha tenido un impacto significativo en la economía mundial. Muchos países experimentaron fuertes caídas en el PIB y aumentos en el desempleo debido a los cierres generalizados y las restricciones a los viajes. Aunque las vacunas han permitido la reapertura de muchas economías, los efectos a largo plazo de la pandemia en sectores como el turismo y los viajes aún no están claros. Se espera que la recuperación económica mundial sea desigual y dependa de factores como el control

Costos de fabricacion vero

Este documento define y explica los costos indirectos de fabricación. Menciona que estos costos no se relacionan directamente con la producción pero contribuyen a los costos totales, e incluyen gastos como mano de obra indirecta, servicios públicos y depreciación. También explica que los costos indirectos son importantes para llevar a cabo la producción aunque no se pueden asignar directamente a productos individuales. Finalmente, clasifica los costos indirectos en variables, fijos y mixtos dependiendo de cómo cambian con los niveles de producción

Presentación costos

La contabilidad de costos determina el costo total de la materia prima, mano de obra y otros insumos para producir un artículo o servicio. Sus objetivos incluyen determinar inventarios, reducir costos, brindar información para la toma de decisiones y determinar precios de venta. Los elementos de costos son la materia prima, mano de obra directa e indirecta, y costos indirectos de fabricación.

Glosario costos

Este documento presenta definiciones de varios términos clave relacionados con la contabilidad de costos. Explica conceptos como costos directos e indirectos, inventarios, sistemas de costeo, y elementos que componen los costos como mano de obra, materiales y gastos. Además, define roles como centros de costos y tipos de empresas como manufactureras. En resumen, el documento provee una guía sobre la terminología básica utilizada en el campo de la contabilidad y administración de costos.

Contabilidad de costos

Diapositivas de clases en distintas universidades. Si vas a reutilizar o modificar por favor no olvidar los créditos al autor original.

Contabilidad de costos

La contabilidad de costos es una rama de la contabilidad que registra y analiza los costos de producción, distribución y administración de una empresa. Tiene como objetivo predeterminar, acumular y controlar los costos para proveer información útil a la gerencia sobre la eficiencia operacional y el desempeño financiero. La contabilidad de costos clasifica los costos de acuerdo a su naturaleza, comportamiento y momento en que se incurren, para determinar el costo de los productos y servicios de la empresa.

Material costos unidad 1

El documento define los conceptos de costo, costo de producción, costo primario y costo de conversión. Explica que los costos se componen de materiales directos e indirectos, mano de obra directa e indirecta y costos indirectos de fabricación. Además, incluye ejemplos numéricos para calcular estos diferentes tipos de costos y determinar el precio de venta.

Costos fabricacion jose tizon

Este documento describe los costos indirectos de fabricación, los cuales son costos que no se relacionan directamente con la manufactura de un producto pero contribuyen a los costos de producción, como la mano de obra y materiales indirectos, servicios públicos, alquiler, depreciación de equipo, mantenimiento, seguros y prestaciones sociales. Explica que son importantes porque constituyen los desembolsos necesarios para llevar a cabo la producción. También define costos directos, costos de conversión, costos variables, fijos y mixtos,

Costos fabricacion jose tizon

Este documento describe los costos indirectos de fabricación, que son costos que no se relacionan directamente con la manufactura de un producto pero contribuyen a los costos de producción, como la mano de obra y materiales indirectos, servicios públicos, alquiler, depreciación de equipos, mantenimiento, seguros y prestaciones. Explica que son importantes porque constituyen los desembolsos necesarios para llevar a cabo la producción. Finalmente, distingue entre costos directos, costos de conversión e indirectos, y concluye que el anális

Costo directo

Este documento resume los conceptos básicos de costos para empresas. Explica que los costos son todo el dinero empleado en la fabricación y venta de productos y servicios. Luego clasifica los costos en fijos y variables, directos e indirectos, del producto y del periodo. Describe cómo calcular los costos directos de material, costos directos de mano de obra, y costos indirectos para determinar el costo total de un producto. Finalmente, introduce conceptos como margen de contribución y punto de equilibrio.

Guía de recursos digitales

Este documento define diferentes tipos de gastos y costos para una empresa. Explica que los gastos pueden ser reversibles o irreversibles dependiendo de si pueden recuperarse a través de una venta. También define los costos como gastos que valorizan las materias primas y pueden ser directos, indirectos, variables o fijos. Finalmente, distingue entre costos directos e indirectos, variables y fijos para una empresa.

06. contabilidad de costos

El documento proporciona información sobre contabilidad de costos. Explica que la contabilidad de costos se enfoca en la acumulación y análisis de información de costos para ayudar a la gerencia en la planeación, control y toma de decisiones. También describe las diferentes clasificaciones de costos como costos directos e indirectos, costos variables y fijos, y costos por departamentos o funciones. Finalmente, indica que la contabilidad de costos se utiliza para la planeación, control y toma de decisiones gerenciales.

PRIMERA LECTURA DE COSTOS-.pdf

Este documento presenta una introducción a los conceptos básicos de costos y presupuestos en las empresas. Explica que la contabilidad de costos tiene como objetivos fijar precios, determinar costos unitarios, apoyar la toma de decisiones y contribuir al control de operaciones. También define conceptos como costo, materiales directos, mano de obra directa, costos indirectos y clasificaciones de costos como fijos, variables y mixtos.

unidadiipresentacinn1-221207224650-040b4fd1.pptx

Este documento presenta diferentes clasificaciones de costos según la función en que se incurren (costos de producción, distribución, administración y financieros), su identificación (directos e indirectos), el período en que se reconocen (inventariables y no inventariables), su comportamiento (fijos, variables y mixtos), y el momento en que se determinan (históricos y predeterminados). También define los costos capitalizables como aquellos que se capitalizan como activo fijo y luego se deprecian o amortizan.

Unidad II Presentación N°1.pptx

Este documento presenta diferentes clasificaciones de costos según la función en que se incurren (costos de producción, distribución, administración y financieros), su identificación (directos e indirectos), el período en que se reconocen (inventariables y no inventariables), su comportamiento (fijos, variables y mixtos), y el momento en que se determinan (históricos y predeterminados). También define los costos capitalizables como aquellos que se capitalizan como activo fijo y luego se deprecian o amortizan.

Costos fabricacion ronald

Este documento describe los costos indirectos de fabricación, los cuales son costos que no se relacionan directamente con la manufactura pero contribuyen a los costos de producción, como la mano de obra y materiales indirectos, servicios públicos, alquiler, depreciación de equipo, y más. Explica que son importantes porque constituyen los desembolsos necesarios para llevar a cabo la producción aunque no son aplicables directamente al costo de un producto individual. También provee ejemplos como gastos de insumos intermedios y pagos al trabajo y capital util

Costo de produccion davidcia

Este documento resume los conceptos clave de costos y gastos de producción. Define costos como la inversión para producir un bien o servicio, e incluye materia prima, mano de obra directa y gastos indirectos. Define gastos como las salidas de dinero para administrar un negocio y cubrir funciones como ventas y distribución. Explica que el costo de producción incluye los tres elementos de materia prima, mano de obra y gastos indirectos.

La administracion de costo ava

La administración de costos clasifica, asigna, acumula y controla los costos de las actividades, procesos y productos de una organización para facilitar la toma de decisiones, la planificación y el control administrativo. Proporciona información para la administración estratégica, la toma de decisiones, el control operacional y la preparación de estados financieros. La administración de costos permite saber qué productos producir, qué precio fijar, el margen de comercialización y establecer políticas de control y reducción de costos.

Costos y Presupuestos - Sesión 5.pptx

Este documento presenta una sesión sobre costos industriales. Explica conceptos clave como costos de fabricación, costos directos e indirectos, costos primos y de conversión. También analiza los costos en que incurren empresas industriales como una fábrica de conservas de atún y una cervecería durante sus procesos productivos, involucrando costos de materia prima, mano de obra y gastos de producción. El objetivo es que los estudiantes comprendan y apliquen estos conceptos.

Similar a Costo, gasto, pérdida.pdf (20)

conceptos basicos de costos de produccion o carga fabril... subido 01-12-2010

conceptos basicos de costos de produccion o carga fabril... subido 01-12-2010

Último

CINE COMO RECURSO DIDÁCTICO para utilizar en TUTORÍA

Dos cortos y ocho películas para tratar en el aula.

ACERTIJO DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARÍS. Por JAVI...

El Mtro. JAVIER SOLIS NOYOLA crea y desarrolla el “DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARIS”. Esta actividad de aprendizaje propone el reto de descubrir el la secuencia números para abrir un candado, el cual destaca la percepción geométrica y conceptual. La intención de esta actividad de aprendizaje lúdico es, promover los pensamientos lógico (convergente) y creativo (divergente o lateral), mediante modelos mentales de: atención, memoria, imaginación, percepción (Geométrica y conceptual), perspicacia, inferencia y viso-espacialidad. Didácticamente, ésta actividad de aprendizaje es transversal, y que integra áreas del conocimiento: matemático, Lenguaje, artístico y las neurociencias. Acertijo dedicado a los Juegos Olímpicos de París 2024.

Escuela Sabática. El conflicto inminente.pdf

El poder político se puede usar para crear una norma, e imponer la ley.

MATERIAL ESCOLAR 2024-2025. 4 AÑOS CEIP SAN CRISTOBAL

MATERIAL ESCOLAR 2024-2025. 4 AÑOS CEIP SAN CRISTOBAL

Presentación de la historia de PowerPoint y sus características más relevantes.

Aquí se evidencia datos importantes sobre PowerPoint.

Compartir p4s.co Pitch Hackathon Template Plantilla final.pptx-2.pdf

En la ciudad de Pasto, estamos revolucionando el acceso a microcréditos y la formalización de microempresarios informales con nuestra aplicación CrediAvanza. Nuestro objetivo es empoderar a los emprendedores locales proporcionándoles una plataforma integral que facilite el acceso a servicios financieros y asesoría profesional.

Hablemos de ESI para estudiantes Cuadernillo

Cuadernillo Hablemos de ESI para estudiantes del nivel secundario

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Presentación simple corporativa degradado en violeta blanco.pdf

Presentación proyecto solución aforo carnaval

Lecciones 11 Esc. Sabática. El conflicto inminente docx

El conflicto en el fin del tiempo será sobre la adoración.

Mi Comunidad En El Sector Monterrey-Poste Blanco

Está Diapositiva, Está Hecha Para Las Personas Que Quieran Conocer Un Poco De Mi Espacio Personal

DESARROLLO DE LAS RELACIONES CON LOS STAKEHOLDERS.pdf

DESARROLLO DE LAS RELACIONES CON LOS STAKEHOLDERS

Último (20)

CINE COMO RECURSO DIDÁCTICO para utilizar en TUTORÍA

CINE COMO RECURSO DIDÁCTICO para utilizar en TUTORÍA

ACERTIJO DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARÍS. Por JAVI...

ACERTIJO DESCIFRANDO CÓDIGO DEL CANDADO DE LA TORRE EIFFEL EN PARÍS. Por JAVI...

MATERIAL ESCOLAR 2024-2025. 4 AÑOS CEIP SAN CRISTOBAL

MATERIAL ESCOLAR 2024-2025. 4 AÑOS CEIP SAN CRISTOBAL

Presentación de la historia de PowerPoint y sus características más relevantes.

Presentación de la historia de PowerPoint y sus características más relevantes.

Compartir p4s.co Pitch Hackathon Template Plantilla final.pptx-2.pdf

Compartir p4s.co Pitch Hackathon Template Plantilla final.pptx-2.pdf

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Carnavision: anticipa y aprovecha - hackathon Pasto2024 .pdf

Presentación simple corporativa degradado en violeta blanco.pdf

Presentación simple corporativa degradado en violeta blanco.pdf

La vida de Martin Miguel de Güemes para niños de primaria

La vida de Martin Miguel de Güemes para niños de primaria

Lecciones 11 Esc. Sabática. El conflicto inminente docx

Lecciones 11 Esc. Sabática. El conflicto inminente docx

DESARROLLO DE LAS RELACIONES CON LOS STAKEHOLDERS.pdf

DESARROLLO DE LAS RELACIONES CON LOS STAKEHOLDERS.pdf

Costo, gasto, pérdida.pdf

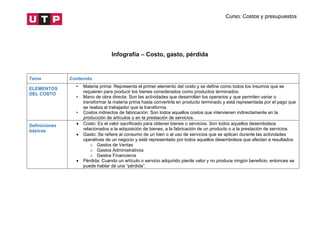

- 1. Infografía – Costo, gasto, pérdida Curso: Costos y presupuestos Tema Contenido ELEMENTOS DEL COSTO • Materia prima: Representa el primer elemento del costo y se define como todos los insumos que se requieren para producir los bienes considerados como productos terminados. • Mano de obra directa: Son las actividades que desarrollan los operarios y que permiten variar o transformar la materia prima hasta convertirla en producto terminado y está representada por el pago que se realiza al trabajador que la transforma. • Costos indirectos de fabricación: Son todos aquellos costos que intervienen indirectamente en la producción de artículos o en la prestación de servicios. Definiciones básicas • Costo: Es el valor sacrificado para obtener bienes o servicios. Son todos aquellos desembolsos relacionados a la adquisición de bienes, a la fabricación de un producto o a la prestación de servicios. • Gasto: Se refiere al consumo de un bien o al uso de servicios que se aplican durante las actividades operativas de un negocio y está representado por todos aquellos desembolsos que afectan a resultados. o Gastos de Ventas o Gastos Administrativos o Gastos Financieros • Pérdida: Cuando un artículo o servicio adquirido pierde valor y no produce ningún beneficio, entonces se puede hablar de una “pérdida”.