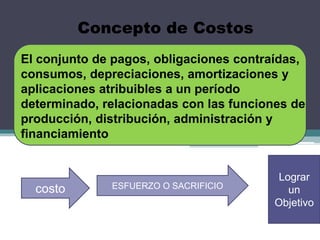

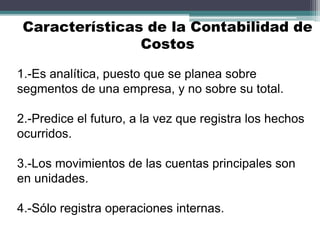

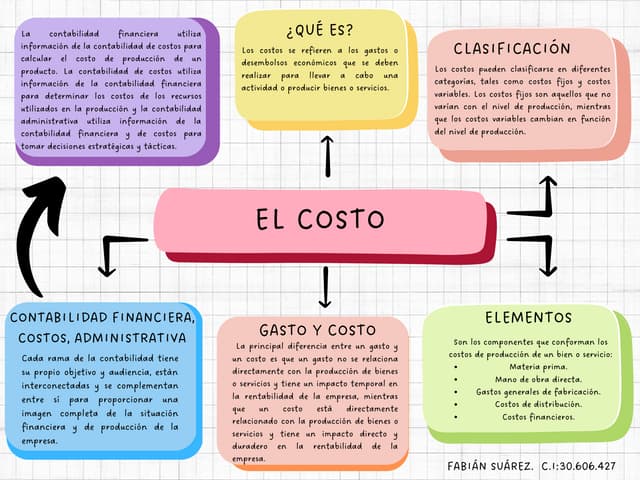

El documento proporciona información sobre contabilidad de costos. Explica que la contabilidad de costos se enfoca en la acumulación y análisis de información de costos para ayudar a la gerencia en la planeación, control y toma de decisiones. También describe las diferentes clasificaciones de costos como costos directos e indirectos, costos variables y fijos, y costos por departamentos o funciones. Finalmente, indica que la contabilidad de costos se utiliza para la planeación, control y toma de decisiones gerenciales.