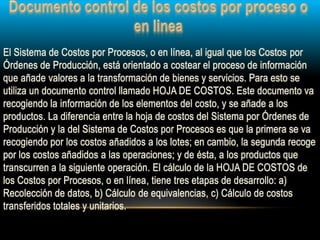

El sistema de costos por procesos acumula los costos de cada fase del proceso de producción, de modo que el costo total se determina al finalizar el proceso. Los costos directos e indirectos se asignan a cada centro de costos y se transfieren junto con las unidades físicas a través de los procesos productivos secuenciales. Esto permite calcular el costo unitario final dividiendo el costo total acumulado entre las unidades equivalentes producidas.