Descargado 3543 veces

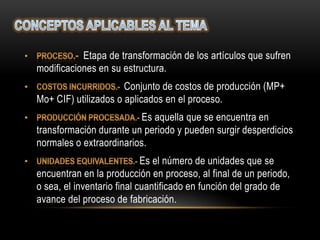

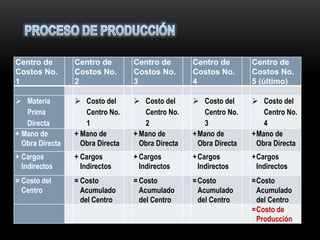

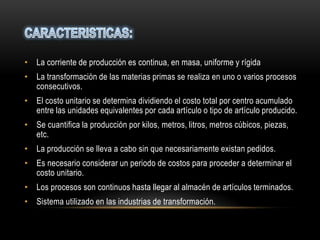

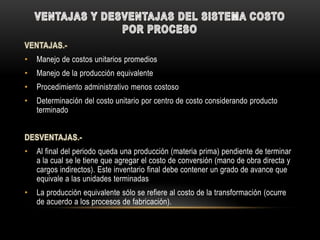

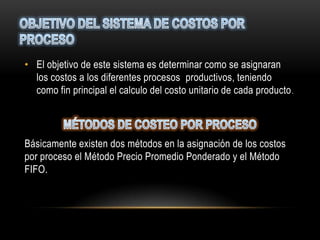

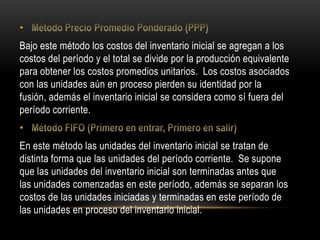

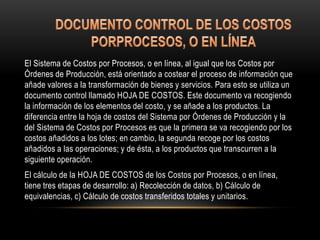

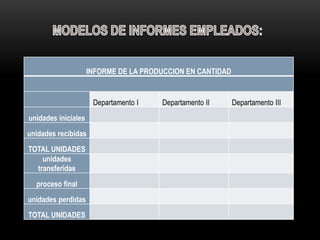

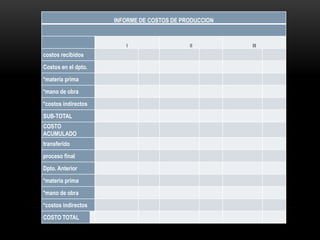

El documento describe el sistema de costos por procesos, el cual asigna los costos a los productos a medida que pasan por cada etapa de producción. Este sistema se usa cuando la producción es continua y los productos pasan de manera secuencial a través de múltiples centros de costos. El costo unitario de cada producto se calcula dividiendo el costo acumulado total de cada centro de costos entre las unidades equivalentes producidas.