El documento presenta un resumen de los costos de producción en tres departamentos. En el Departamento 1, el costo total fue de S/. 200,000 para producir 1,250 unidades equivalentes. En el Departamento 2, el costo total fue de S/. 256,450 para producir 1,035 unidades equivalentes. Finalmente, en el Departamento 3, el costo total fue de S/. 250,600 para producir 780 unidades equivalentes.

Labour :Time Rate -piece rate, Incentives meaning importance Taylor Differential piece rate-Halsey & rowan plans.Labour turnover meaning causes -effects-methods

Hola,

Este archivo contiene la solución al cuestionario del Tema 2 de la asignatura de Contabilidad de Costes que se imparte en la Universidade de Vigo, Campus de Ourense.

Live & Enjoy,

John Leyton.

Labour :Time Rate -piece rate, Incentives meaning importance Taylor Differential piece rate-Halsey & rowan plans.Labour turnover meaning causes -effects-methods

Hola,

Este archivo contiene la solución al cuestionario del Tema 2 de la asignatura de Contabilidad de Costes que se imparte en la Universidade de Vigo, Campus de Ourense.

Live & Enjoy,

John Leyton.

Se muestra el estudio financiero, punto de equilibrio y balance para un proyecto industrial de fabricación de un Yogurth de soya. Se utiliza una herramienta financiera en Excel, aportada por la UNAD para el curso de Evaluación de Proyectos - 2017.

CAPITALISMO, HISTORIA Y CARACTERÍSTICAS.remingtongar

El capitalismo se basa en los siguientes pilares: Propiedad privada, que permite a las personas poseer bienes tangibles, como tierras y viviendas, y activos intangibles, como acciones y bonos. Interés propio, por el cual las personas persiguen su propio bien, sin considerar las presiones sociopolíticas.

“La teoría de la producción sostiene que en un proceso productivo que se caracteriza por tener factores fijos (corto plazo), al aumentar el uso del factor variable, a partir de cierta tasa de producción

EL MERCADO LABORAL EN EL SEMESTRE EUROPEO. COMPARATIVA.ManfredNolte

Hoy repasaremos a uña de caballo otro reciente documento de la Comisión (SWD-2024) que lleva por título ‘Análisis de países sobre la convergencia social en línea con las características del Marco de Convergencia Social (SCF)’.

EL MERCADO LABORAL EN EL SEMESTRE EUROPEO. COMPARATIVA.

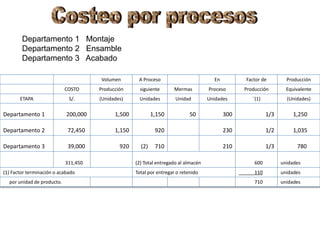

Costos por procesos.pptx

1. Volumen A Proceso En Factor de Producción

COSTO Producción siguiente Mermas Proceso Producción Equivalente

ETAPA S/. (Unidades) Unidades Unidad Unidades ¨(1) (Unidades)

Departamento 1 200,000 1,500 1,150 50 300 1/3 1,250

Departamento 2 72,450 1,150 920 230 1/2 1,035

Departamento 3 39,000 920 (2) 710 210 1/3 780

311,450 (2) Total entregado al almacén 600 unidades

(1) Factor terminación o acabado Total por entregar o retenido 110 unidades

por unidad de producto. 710 unidades

Departamento 1 Montaje

Departamento 2 Ensamble

Departamento 3 Acabado

2. Departamento N° 01

Informe de Costos, es la siguiente:

Volumen de Producción

Volumen puesto en proceso 1,500

Volumen entregado al departamento 2 1,150

Volumen echado a perder 50

Volumen en proceso al final de mes 300

Total 1,500

COSTOS REALES DEL PROCESO DE

PRODUCCION SON LOS SIGUIENTES:

Materiales 130,000

Mano de Obra Directa 50,000

Gastos Indirectos de Fabricación 20,000

Costo total del departamento N° 01 200,000

Producción Equivalente

Volumen entregado al departamento 2 1,150

Volumen en proceso (300 x 1/3) 100

prod. Equivalente a unidades acabadas

en el departamento N°01 1,250

3. Producción Costo costo en

Concepto Equivalente Unitario Proceso

Materiales proceso 100 104 10,400

Mano de Obra en proceso 100 40 4,000

Costo indirectos 100 16 1,600

Producción equivalente por el costo unitario 16,000

Costos unitarios (Costo / Producción equivalente)

Costo de Producción Costo

Producción Costo Equivalente Unitario

Materiales 130,000 1,250 104

Mano de Obra 50,000 1,250 40

Costo indirectos 20,000 1,250 16

Costo Total

Dpto. N° 01 200,000 1,250 160

Volumen entregado al departamento 2 160 x 1,150 = 184,000

Costo total del departamento 1 200,000

16,000

4. Departamento N° 02

Informe de Costos, es la siguiente:

Volumen de Producción

Volumen recibido del Dpto. N° 01 1,150

Volumen entregado al departamento 03 920

Volumen en proceso en 1/2 de su acabado

de mano de obra y gastos de fabricación 230

Total 1,150

COSTOS REALES DEL DPTO 02

PRODUCCION SON LOS SIGUIENTES:

Costo transferido del Dpto. N° 01 184,000

Costo de Transformación Dpto. 02 72,450

Mano de obra 56,925

Gastos de Fabricación 15,525

Costo total del departamento N° 02 256,450

Producción Equivalente

Volumen entregado al departamento 3 920

Volumen en proceso (230 x 1/2) 115

prod. Equivalente a unidades acabadas

en el departamento N°02 1,035

5. Producción Costo costo en

Concepto Equivalente Unitario Proceso

Costo Proceso Dpto. N° 02 230 160 36,800

Mano de Obra en proceso 115 55 6,325

Costo indirectos 115 15 1,725

Producción equivalente por el costo unitario 44,850

Costos unitarios (Costo / Producción equivalente)

Costo de Producción Costo

Producción Costo Equivalente Unitario

Mano de Obra 56,925 1,035 55

Costo indirectos 15,525 1,035 15

Costo Total

Dpto. N° 02 72,450 1,035 70

Costo unitario transferido Dpto. N° 01 160

Costo total Acumulado en el Dpto. N° 02 230

Volumen entregado al departamento 3 230 x 920 = 211,600

Costo total del departamento 2 256,450

44,850

6. Departamento N° 03

Informe de Costos, es la siguiente:

Volumen de Producción

Volumen recibido del Dpto. N° 02 920

Volumen entregado al almacén 600

Volumen terminado pero no entregado al almacén 110

Volumen en proceso 1/3 MOD y el CIF 210

Total 920

COSTOS REALES DEL DPTO 03

PRODUCCION SON LOS SIGUIENTES:

Costo transferido del Dpto. N° 02 (920 unidades) 211,600

Costo de Transformación Dpto. 03 39,000

Mano de obra 31,200

Gastos de Fabricación 7,800

Costo total del departamento N° 03 250,600

Producción Equivalente

Volumen terminado 710

Volumen en proceso (210 x 1/3) 70

prod. Equivalente a unidades acabadas

en el departamento N°03 780

7. Costos unitarios (Costo / Producción equivalente)

Costo de Producción Costo

Producción Costo Equivalente Unitario

Mano de Obra 31,200 780 40

Costo indirectos 7,800 780 10

Costo Total

Dpto. N° 03 39,000 780 50

Costo unitario transferido Dpto. N° 02 230

Costo total Acumulado en el Dpto. N° 03 280

Volumen entregado al departamento 03 280 x 600 168,000

Volumen terminado y no entregado al almacén 30,800

(110 x 280)

Producción Costo costo en

Concepto Equivalente Unitario Proceso

Costo Proceso Dpto. N° 01 210 160 33,600

Costo Proceso Dpto. N° 02 210 70 14,700

Mano de Obra en proceso 70 40 2,800

Costo indirectos 70 10 700

51,800

Costo total del departamento N° 03 250,600

8. CUADRO DE DISTRIBUCION DE COSTOS

DEPARTAMENTO N° 01

DEBE HABER

´(1) 200,000 184,000

16,000 ´(3)

200,000 200,000

DEPARTAMENTO N° 02

DEBE HABER

´(2) 184,000 211,600

´(4) 72,450 44,850 ´(6)

256,450 256,450

DEPARTAMENTO N° 03

DEBE HABER

´(5) 211,600 198,800 ´(8)

´(7) 39,000 51,800 ´(9)

250,600 250,600

9. ESTADO DE COSTOS DE PRODUCCION

En nuevos Soles

DPTO 01 DPTO 02 DPTO 03

CONCEPTO COSTO COST COSTO COST COSTO COST

TOTAL UNIT TOTAL UNIT TOTAL UNIT

Inventario Inicial de

Productos en Proceso

COSTOS DEL PERIODO

Materiales Directos 130,000 104 184,000 160 211,600 230

Mano de Obra Directa 50,000 40 56,925 55 31,200 40

Costos Indirectos de

Fabricación 20,000 16 15,525 15 7,800 10

COSTOS A JUSTIFICAR 200,000 160 256,450 230 250,600 280

Productos terminados y

entregados al siguiente

proceso y al almacén 184,000 160 211,600 230 168,000 280

Productos terminados y

retenidos en el Dpto. 03 30,800 280

Productos en proceso al

final del período 16,000 44,850 51,800

COSTO TOTAL

ACUMULADO 200,000 256,450 250,600

10. INFORME DE PRODUCCION EN CANTIDADES

En unidades

Cantidades recibidas en la

producción durante el período 1,500 1,150 920

A JUSTIFICAR 1,500 1,150 920

Productos terminados y

entregados al siguiente

proceso y al almacén 1,150 920 600

Productos terminados y

retenidos en el Dpto. 03 110

Productos en Proceso 300 230 210

Pérdidas o mermas 50

TOTAL JUSTIFICADO 1,500 1,150 920

Dpto. 1 Dpto. 2 Dpto. 3