Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Costos tercer periodo

Similar a Costos tercer periodo (20)

Costos tercer periodo

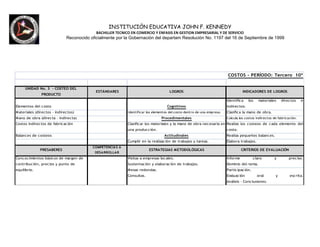

- 1. INSTITUCIÒN EDUCATIVA JOHN F. KENNEDY BACHILLER TECNICO EN COMERCIO Y ENFASIS EN GESTION EMPRESARIAL Y DE SERVICIO Reconocido oficialmente por la Gobernaciòn del departam Resoluciòn No. 1197 del 16 de Septiembre de 1999 COSTOS - PERÍODO: Tercero 10º UNIDAD No. 3 - COSTEO DEL ESTÁNDARES LOGROS INDICADORES DE LOGROS PRODUCTO Identifica los materiales directos e Elementos del c osto Cognitivos indirectos. M ateriales (directos - indirectos) Identificar los elementos del costo dentro de una empresa. Clasifica la mano de obra. M ano de obra (directa - indirecta) Procedimentales Calcula los costos indirectos de fabricación. Costos indirec tos de fabricación Clasificar los materiales y la mano de obra nec esaria en Realiza los costeos de c ada elemento del una producc ión. c osto. Balances de costeos Actitudinales Realiza pequeños balanc es. Cumplir en la realización de trabajos y tareas. Elabora trabajos. COMPETENCIAS A PRESABERES ESTRATEGIAS METODOLÓGICAS CRITERIOS DE EVALUACIÓN DESARROLLAR Conc ocimientos básicos de margen de Visitas a empresas loc ales. Informe c laro y preciso. contribución, precios y punto de Sustentación y elaborac ión de trabajos. Dominio del tema. equilibrio. M esas redondas. Partic ipación. Consultas. Evaluación oral y escrita. Análisis - Conclusiones.

- 2. COSTEO DEL PRODUCTO Elementos del Costo: La empresa es el instrumento universalmente empleado para producir y poner en manos del público la mayor parte de los servicios existentes en la economía. La empresa desarrolla su actividad en conexión con otros agentes y esta relación condiciona el cumplimiento del objetivo que motiva su existencia. Para tratar de alcanzar sus objetivos, la empresa obtiene del entorno los factores que emplea en la producción, tales como las materias primas, maquinarias y equipo, mano de obra, capital, etc. Toda empresa al producir incurre en unos costos. Los costos de producción están en el centro de las decisiones empresariales, ya que todo incremento en los costos de producción normalmente significa una disminución de los beneficios de la empresa. De hecho, las empresas toman las decisiones sobre la producción y las ventas a la vista de los costos y los precios de venta de los bienes que lanzan al mercado. Consideremos por un momento los diferentes tipos de factores productivos que utiliza una empresa para obtener el bien que fábrica. Algunos de estos factores los compra en el mercado en el momento en que los necesita y los incorpora totalmente al producto. El costo de estos factores es simplemente el precio que se ha pagado por ellos en el mercado, mientras que los costos de producción son el valor del conjunto de bienes y esfuerzos en que se incurren para obtener un producto terminado en las condiciones necesarias para ser entregado al sector comercial. Por lo regular en la actualidad cualquier empresa ya sea de bienes o de servicios necesita un control, para ello se ha desarrollado la contabilidad de costos. Los mandos altos, la gerencia y el departamento administrativo se enfrentan constantemente con diferentes situaciones que afectan directamente el funcionamiento de la empresa, la información que obtengan acerca de los costos y los gastos en que incurre la organización para realizar su actividad y que rige su comportamiento, son de vital importancia para la toma de decisiones de una manera rápida y eficaz, esto hace que en la actualidad la "La contabilidad de costos" tome gran relevancia frente a las necesidades de los usuarios de la información. La información requerida por la empresa se puede encontrar en el conjunto de operaciones diarias, expresada de una forma clara en la contabilidad de costos, de la cual se desprende la evaluación de la gestión administrativa y gerencial convirtiéndose en una herramienta fundamental para la consolidación de las entidades. Para suministrar información comprensible, útil y comparable, esta debe basarse en los ingresos y costos pasados

- 3. necesarios para el costeo de productos, así como en los ingresos y los costos proyectados para la toma de decisiones. Los datos que necesitan los usuarios se pueden clasificar en diferentes categorías según: Los elementos de un producto. La relación con la producción. La relación con el volumen. La capacidad para asociarlos. El departamento donde se incurrieron. Las actividades realizadas. El periodo en que se van a cargar los costos al ingreso. La relación con la planeación, el control y la toma de decisiones. La información requerida por la empresa se puede encontrar en el conjunto de operaciones diarias, expresada de una forma clara en la contabilidad de costos, de la cual se desprende la evaluación de la gestión administrativa y gerencial convirtiéndose en una herramienta fundamental para la consolidación de las entidades. Para suministrar información comprensible, útil y comparable, esta debe basarse en los ingresos y costos pasados necesarios para el costeo de productos, así como en los ingresos y los costos proyectados para la toma de decisiones. Los elementos de costo de un producto o sus componentes son los materiales directos, la mano de obra directa y los costos indirectos de fabricación, esta clasificación suministra la información necesaria para la medición del ingreso y la fijación del precio del producto. ACTiviDAD A DESARROLLAR Realiza el siguiente taller y anótalo en tu cuaderno, el cual debes repasar para ser evaluado. Favor presentar el 27 de julio. 1. Cuales son los elementos fundamentales que integran el costo del producto 2. Son los principales recursos que se usan en la producción de un artículo y se transforman en bienes terminados con la ayuda de dos elementos, cuales son: 3. Los materiales los podemos considerar en dos categorías; cuales son y defínalos. 4. En cual de los elementos fundamentales el proceso de transformación de los materiales en producto terminado requiere de la participación del recurso humano y en cuales son las categorías en las cuales se pueden subdividir. 5. Defina que son los costos indirectos de fabricación 6. Que se conoce con el nombre de costo primo.