Descargar como PDF, PPTX

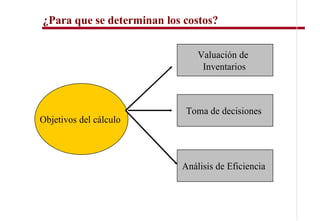

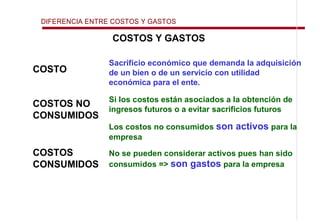

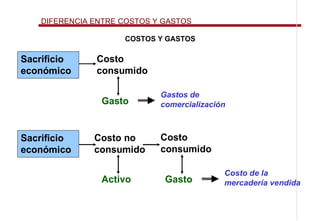

Este documento presenta una introducción a los conceptos básicos de análisis de costos para la toma de decisiones. Explica que los costos son sacrificios económicos para obtener un producto o servicio, y que su cálculo es importante para la valuación de inventarios, toma de decisiones y análisis de eficiencia. Además, diferencia entre costos y gastos, y describe cómo los costos afectan los estados contables y el proceso de planeación.

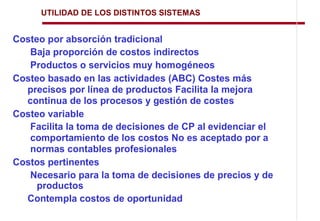

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)