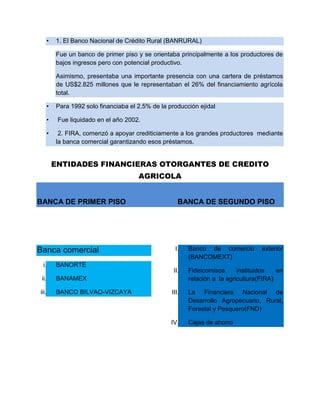

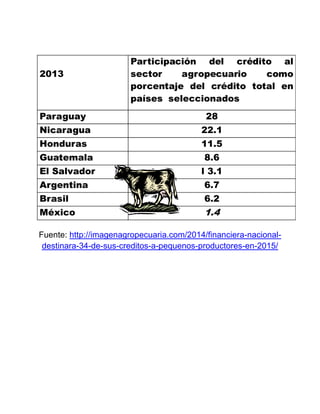

1. El documento describe el sistema de crédito agropecuario en México, incluyendo las principales instituciones que otorgan créditos como FIRA y BANRURAL.

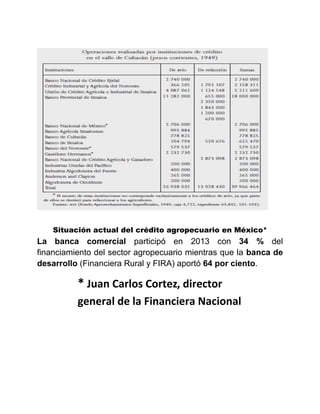

2. Señala que actualmente la banca comercial aporta el 34% del financiamiento al sector mientras que la banca de desarrollo aporta el 64%.

3. También identifica problemas como la alta cartera vencida y el apoyo insuficiente a pequeños productores.