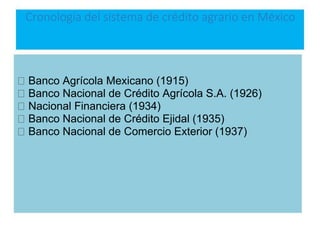

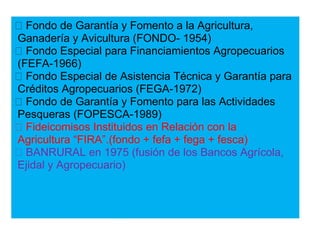

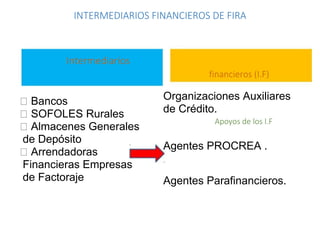

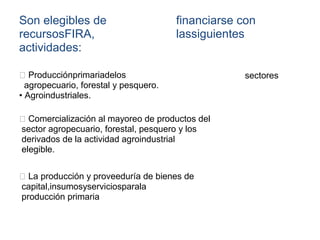

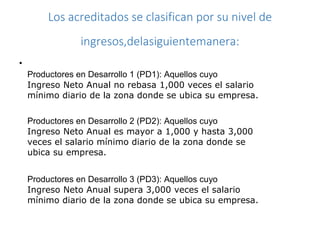

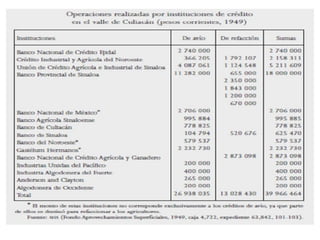

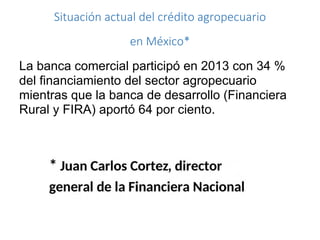

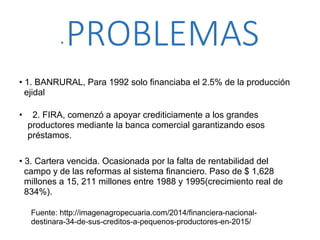

El documento describe el sistema de crédito agropecuario en México. Explica que las principales instituciones que canalizan el financiamiento al sector son los Fideicomisos Instituidos en Relación con la Agricultura (FIRA) y la Financiera Rural (FINRURAL), las cuales representan aproximadamente el 78% del financiamiento público. También describe los diferentes tipos de crédito, intermediarios financieros, y los retos actuales como la baja participación de la banca en el financiamiento agropecuario y la alta cartera vencida.

![Credito agropecuario castillo[1]](https://cdn.slidesharecdn.com/ss_thumbnails/creditoagropecuariocastillo1-161202182104-thumbnail.jpg?width=640&height=640&fit=bounds)

![Credito agropecuario castillo[1]](https://cdn.slidesharecdn.com/ss_thumbnails/creditoagropecuariocastillo1-161202181525-thumbnail.jpg?width=640&height=640&fit=bounds)