Cuenta

•Descargar como DOCX, PDF•

1 recomendación•265 vistas

El documento explica los conceptos básicos de contabilidad como abrir, cargar, abonar y saldar cuentas. Define los términos saldo deudor, saldo acreedor y saldo neutro. También describe cómo balancear, cerrar y reabrir cuentas.

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Procesos contable pastrana pari luzbet

Los procesos contables son un conjunto de actividades que se incorporan a la contabilidad para expresar las operaciones económicas de una organización a través de estados financieros. Estos procesos incluyen la identificación, recolección, clasificación y registro de las transacciones, la preparación de resúmenes intermedios y estados financieros finales. El registro se realiza utilizando cuentas contables en libros como el diario y el mayor, donde se afectan los cargos y abonos de acuerdo con la partida doble.

UT 04 ELPROCESO CONTABLE

El documento describe el proceso contable, incluyendo la definición y tipos de cuentas, los libros diario y mayor, y el ciclo contable. 1) Las cuentas son instrumentos para registrar movimientos patrimoniales y existen cuentas de activo, pasivo, neto e ingresos/gastos. 2) Los libros diario y mayor se usan para registrar transacciones de forma cronológica y por cuentas. 3) El ciclo contable implica identificar la situación inicial, registrar operaciones, elaborar estados financieros

Presentacion de emprendimiento

Este documento describe los principales libros contables utilizados en una empresa, incluyendo el libro diario que registra las operaciones diarias o mensuales mediante asientos contables, el balance de comprobación que verifica que los asientos se registraron correctamente en el libro mayor, y el libro mayor que mantiene un registro de las cuentas individuales y su saldo debe y haber. También describe el libro de inventarios y cuentas anuales que mantiene un registro del patrimonio de la empresa y produce estados financieros trimestrales y anuales.

Partida doble y cuenta t

La partida doble es la base del sistema contable actual y requiere que toda transacción financiera afecte al menos dos cuentas, un débito y un crédito, de modo que los débitos sean igual a los créditos. Benedetto Cotrugli estableció los principios de la partida doble en el siglo 15, mientras que Luca Pacioli difundió este sistema en 1494 al publicar un libro donde explicaba sus aplicaciones. La cuenta T permite registrar los valores débitos en el lado izquierdo y los créditos en el lado derecho,

Libro mayor

Es un registro en el que cada página se destina para cada una de las cuentas contables de una empresa.

Se le llama Mayor porque toma el movimiento total de las subcuentas.

Los libros mayores muestran la misma información que el libro diario, pero de manera más concreta. En un mayor podemos ver los movimientos que se han realizado en una cuenta contable específica, teniendo así un control de lo que ha entrado y salido en esa cuenta en particular y su balance en cualquier momento.

Presentacion de emprendimiento

El documento describe varios libros contables esenciales, incluyendo el libro diario que registra las operaciones diarias de la empresa, el balance de comprobación que verifica que los asientos se registraron correctamente en el libro diario y libro mayor, y el libro de inventarios y cuentas anuales que muestra la situación patrimonial y financiera de la empresa a lo largo del año.

Contab tema 5.1

Este documento describe los conceptos básicos de las cuentas contables. Explica que una cuenta permite registrar de manera ordenada las operaciones de una empresa y consta de un lado débito y un lado haber. También resume las principales teorías que sustentan las cuentas como el postulado de dualidad económica y la teoría matemática. Por último, define los saldos débito y crédito que puede tener una cuenta dependiendo de si el movimiento débito o crédito es mayor.

Emprendimiento y Gestion

Los registros contables son fundamentales porque constituyen información importante para el control y la evaluación del uso de los recursos públicos. Los registros contables nos permiten generar una fuente ordenada de datos para una buena administración y permite mantener las "Cuentas Claras" ya que la administración tributaria es eficiente.

Recomendados

Procesos contable pastrana pari luzbet

Los procesos contables son un conjunto de actividades que se incorporan a la contabilidad para expresar las operaciones económicas de una organización a través de estados financieros. Estos procesos incluyen la identificación, recolección, clasificación y registro de las transacciones, la preparación de resúmenes intermedios y estados financieros finales. El registro se realiza utilizando cuentas contables en libros como el diario y el mayor, donde se afectan los cargos y abonos de acuerdo con la partida doble.

UT 04 ELPROCESO CONTABLE

El documento describe el proceso contable, incluyendo la definición y tipos de cuentas, los libros diario y mayor, y el ciclo contable. 1) Las cuentas son instrumentos para registrar movimientos patrimoniales y existen cuentas de activo, pasivo, neto e ingresos/gastos. 2) Los libros diario y mayor se usan para registrar transacciones de forma cronológica y por cuentas. 3) El ciclo contable implica identificar la situación inicial, registrar operaciones, elaborar estados financieros

Presentacion de emprendimiento

Este documento describe los principales libros contables utilizados en una empresa, incluyendo el libro diario que registra las operaciones diarias o mensuales mediante asientos contables, el balance de comprobación que verifica que los asientos se registraron correctamente en el libro mayor, y el libro mayor que mantiene un registro de las cuentas individuales y su saldo debe y haber. También describe el libro de inventarios y cuentas anuales que mantiene un registro del patrimonio de la empresa y produce estados financieros trimestrales y anuales.

Partida doble y cuenta t

La partida doble es la base del sistema contable actual y requiere que toda transacción financiera afecte al menos dos cuentas, un débito y un crédito, de modo que los débitos sean igual a los créditos. Benedetto Cotrugli estableció los principios de la partida doble en el siglo 15, mientras que Luca Pacioli difundió este sistema en 1494 al publicar un libro donde explicaba sus aplicaciones. La cuenta T permite registrar los valores débitos en el lado izquierdo y los créditos en el lado derecho,

Libro mayor

Es un registro en el que cada página se destina para cada una de las cuentas contables de una empresa.

Se le llama Mayor porque toma el movimiento total de las subcuentas.

Los libros mayores muestran la misma información que el libro diario, pero de manera más concreta. En un mayor podemos ver los movimientos que se han realizado en una cuenta contable específica, teniendo así un control de lo que ha entrado y salido en esa cuenta en particular y su balance en cualquier momento.

Presentacion de emprendimiento

El documento describe varios libros contables esenciales, incluyendo el libro diario que registra las operaciones diarias de la empresa, el balance de comprobación que verifica que los asientos se registraron correctamente en el libro diario y libro mayor, y el libro de inventarios y cuentas anuales que muestra la situación patrimonial y financiera de la empresa a lo largo del año.

Contab tema 5.1

Este documento describe los conceptos básicos de las cuentas contables. Explica que una cuenta permite registrar de manera ordenada las operaciones de una empresa y consta de un lado débito y un lado haber. También resume las principales teorías que sustentan las cuentas como el postulado de dualidad económica y la teoría matemática. Por último, define los saldos débito y crédito que puede tener una cuenta dependiendo de si el movimiento débito o crédito es mayor.

Emprendimiento y Gestion

Los registros contables son fundamentales porque constituyen información importante para el control y la evaluación del uso de los recursos públicos. Los registros contables nos permiten generar una fuente ordenada de datos para una buena administración y permite mantener las "Cuentas Claras" ya que la administración tributaria es eficiente.

La cuenta

El documento describe las cuentas contables, incluyendo su definición, objetivos, importancia, presentación, contenido, registro y codificación. Las cuentas son registros donde se anotan aumentos y disminuciones de los valores de una empresa para controlar sus variaciones. Tienen la finalidad de registrar operaciones y mostrar la situación financiera.

Unidad iv. partida doble

Este documento describe los conceptos fundamentales de la teoría de la partida doble, incluyendo los diferentes tipos de resultados en la cuenta de pérdidas y ganancias de una empresa, como el resultado de explotación, resultado financiero y beneficio neto. También explica los elementos de la cuenta, como los movimientos deudor y acreedor, y los saldos deudor y acreedor. Por último, establece las reglas básicas para registrar correctamente los cargos y abonos en las cuentas del activo, pasivo y capital.

Activos pasivos partid doble

Las cuentas de activo, pasivo y patrimonio representan los elementos financieros de una empresa. Los activos son los bienes y derechos de valor económico de la empresa. Los pasivos son las obligaciones de la empresa. El patrimonio es la diferencia entre los activos y los pasivos y representa el capital de la empresa.

Libro caja y bancos (computación)

Breve presentación sobre libro caja y bancos que es un documento indispensable hecho por toda empresa para llevar el control de su salida e ingreso de caja.

La Cuenta

Las cuentas son la representación de valores y conceptos contables que permiten registrar sistemáticamente las operaciones de una empresa. Existen cuentas para activos, pasivos, capital, ingresos y egresos. Cada cuenta se representa gráficamente mediante el lado derecho "Haber" y el lado izquierdo "Debe", donde se registran los aumentos y disminuciones de acuerdo al tipo de cuenta. El manejo y funcionamiento correcto de las cuentas es fundamental para llevar un registro contable ordenado de la situación financiera de una empresa.

LIBRO MAYOR.pdf

El libro mayor a doble folio es un libro principal y obligatorio donde se centralizan todas las cuentas del libro diario. Se divide en dos partes, "Debe" y "Haber", y permite conocer la situación económica de una empresa al comparar los saldos de cada cuenta. Toma las partidas del libro diario y asigna cada cuenta a los folios izquierdo ("Debe") o derecho ("Haber"), anotando la fecha, contracuenta y número de partida.

La practica en la registracion contable 4

El documento describe los tres elementos esenciales del balance contable (activo, pasivo y patrimonio neto) y los libros de contabilidad principales como el diario y el mayor. Explica que la contabilidad registra de forma sistemática las transacciones de la empresa de manera cronológica para proporcionar información sobre su situación patrimonial, financiera y económica a través de los estados contables.

Contabilidad

Este documento presenta información sobre las cuentas contables. Explica que las cuentas se clasifican en reales o permanentes, nominales o temporales, de valuación y de orden. También describe los tipos de movimientos y saldos de las cuentas, así como la mecánica de la cuenta T y ejemplos de transacciones contables.

La practica en la registracion contable 5

El documento describe los elementos esenciales de la práctica de la contabilidad, incluyendo el balance general con los componentes de activo, pasivo y patrimonio neto, y cómo la contabilidad captura cronológicamente los hechos contables de la empresa a través de libros como el diario y mayor para generar estados financieros. También explica conceptos como débito, crédito, apertura y cierre de cuentas.

Asientos contables

Un asiento contable registra un hecho económico en una empresa mediante dos columnas: débito y crédito. El débito aumenta cuentas de activos, gastos y costos, mientras que el crédito aumenta cuentas de pasivo, patrimonio e ingresos. La partida doble requiere que la suma del débito sea igual a la suma del crédito. Los asientos pueden ser simples o compuestos dependiendo de la cantidad de cuentas afectadas.

Concepto del libro mayor

El documento explica el concepto y funcionamiento del libro mayor. En resumen: (1) El libro mayor controla individualmente los cargos y abonos de cada cuenta según las operaciones registradas en el libro diario; (2) El libro mayor puede tardar años en llenarse debido a que solo se utiliza un renglón por mes para cada cuenta; (3) El libro mayor constituye un libro obligatorio que agrupa todas las cuentas de activo, pasivo, capital, ingresos y egresos de una organización.

Las cuentas luis lopez

Las cuentas son registros relacionados con un concepto que resumen las transacciones de una empresa de forma ordenada. Se clasifican en cuentas reales, nominales y de orden. Las cuentas reales representan activos, pasivos y capital en el balance general, mientras que las cuentas nominales sirven para registrar ingresos y egresos que se cancelan al final del ejercicio económico. Las transacciones se registran mediante cargos en la columna debe o abonos en la columna haber dependiendo de si aumentan o disminuyen cada tipo de cuenta

LIBRO BALANCE DE COMPROBACION.pdf

El documento describe el balance de comprobación, que es una lista de cuentas registradas al final de cada mes para verificar que los importes en el libro diario fueron transferidos correctamente al libro mayor. Cuando el libro mayor usa un doble folio, el balance de comprobación incluye un balance de sumas y uno de saldos usando cuatro columnas para registrar el debe, haber, deudor y acreedor de cada cuenta. El balance primero verifica que las sumas del debe y haber coincidan antes de extraer los saldos de cada cuenta.

Presentación rosa

El documento describe los libros de contabilidad Diario y Mayor. El Diario registra de forma cronológica todas las transacciones de una empresa, mientras que el Mayor organiza y clasifica las cuentas (activos, pasivos, patrimonio) y muestra el saldo de cada una. Cada asiento del Diario incluye fecha, cuentas debitadas/acreditadas, importes y explicación. El Mayor permite conocer el valor y saldo de cada cuenta a través del tiempo.

Ariana torres presentacion de libros contables

Las cuentas contables permiten registrar y clasificar las operaciones financieras de una empresa. Cada transacción financiera, como sacar dinero del banco o realizar una compra, afecta una cuenta contable específica. Los estados financieros como el balance general consolidan toda la información de las cuentas contables de una empresa.

Balance general

El balance general representa la situación financiera de un negocio en una fecha determinada, mostrando el valor de los activos, pasivos y capital. Muestra las propiedades y obligaciones de un negocio, así como el capital invertido. Para que sea exacto, debe incluir todos los activos y pasivos valorizados correctamente. Se puede presentar en forma de reporte o de cuenta, utilizando diferentes columnas para anotar las cantidades de cada cuenta, grupo y los totales.

contabilidad basica I

LA CUENTA

Tratamiento contable de las cuentas

Tecnicismo y clasificación de las cuentas

Tipos de cuentas

Análisis de las cuentas

Plan de cuentas

SISTEMA CONTABLE JORNALIZADOR

Tipos de libros necesarios

Libro Diario

Libro Mayor o de Cuentas Corrientes

Balances

SISTEMA CONTABLE CENTRALIZADOR

Libros Auxiliares

Libro Compra - Venta

balance contable

El documento proporciona información sobre el balance general o estado de situación financiera. Explica que el balance general muestra el valor de los activos, pasivos y capital de un negocio en una fecha determinada, revelando su situación financiera. Se presenta en dos formas: con forma de reporte, donde el activo menos el pasivo es igual al capital; y con forma de cuenta, donde el activo es igual al pasivo más el capital. Además, detalla cómo completar y presentar correctamente un balance general.

LA CUENTA, DEFINICIÓN Y JORNALIZACION.ppt

Este documento describe los fundamentos de la contabilidad, incluyendo la cuenta, el libro diario, la jornalización, el sistema de partida doble y conceptos como cargo y abono. Explica que una cuenta representa elementos patrimoniales y consta de debe y haber. El libro diario registra de manera cronológica las transacciones mediante asientos contables. La jornalización asigna cuentas deudoras y acreedoras de acuerdo con el principio de partida doble.

TEORÍA BALANCE GENERAL

Este documento explica lo que es un balance general y cómo se presenta. Un balance general muestra la situación financiera de un negocio en una fecha determinada, presentando el valor de los activos, pasivos y capital. Puede presentarse en forma de reporte, con las cuentas de activo, pasivo y capital una debajo de la otra, o en forma de cuenta, con activo a un lado y pasivo y capital al otro. Se explican los detalles que debe contener como la fecha, firmas, y cómo anotar y totalizar las cantidades en cada forma de presentación.

Cambios de estado de la materia

El documento describe los diferentes cambios de estado de la materia, incluyendo la fusión, solidificación, vaporización, condensación, sublimación e ionización. Explica que durante los cambios de estado la composición de la materia se mantiene constante, pero su estado físico cambia entre sólido, líquido y gas. Define los puntos de fusión y ebullición como las temperaturas a las que ocurren los cambios entre estos estados.

400 cuentas de contabilidad

Las cuentas de contabilidad incluyen cuentas para efectivo, bancos, clientes, inventario, propiedad, equipo, gastos anticipados y más. Algunas cuentas clave son caja, bancos, clientes, inventario, propiedad, equipo, gastos prepagados e impuestos por pagar o recibir. Estas cuentas permiten monitorear los activos, pasivos y capital de la empresa.

Más contenido relacionado

Similar a Cuenta

La cuenta

El documento describe las cuentas contables, incluyendo su definición, objetivos, importancia, presentación, contenido, registro y codificación. Las cuentas son registros donde se anotan aumentos y disminuciones de los valores de una empresa para controlar sus variaciones. Tienen la finalidad de registrar operaciones y mostrar la situación financiera.

Unidad iv. partida doble

Este documento describe los conceptos fundamentales de la teoría de la partida doble, incluyendo los diferentes tipos de resultados en la cuenta de pérdidas y ganancias de una empresa, como el resultado de explotación, resultado financiero y beneficio neto. También explica los elementos de la cuenta, como los movimientos deudor y acreedor, y los saldos deudor y acreedor. Por último, establece las reglas básicas para registrar correctamente los cargos y abonos en las cuentas del activo, pasivo y capital.

Activos pasivos partid doble

Las cuentas de activo, pasivo y patrimonio representan los elementos financieros de una empresa. Los activos son los bienes y derechos de valor económico de la empresa. Los pasivos son las obligaciones de la empresa. El patrimonio es la diferencia entre los activos y los pasivos y representa el capital de la empresa.

Libro caja y bancos (computación)

Breve presentación sobre libro caja y bancos que es un documento indispensable hecho por toda empresa para llevar el control de su salida e ingreso de caja.

La Cuenta

Las cuentas son la representación de valores y conceptos contables que permiten registrar sistemáticamente las operaciones de una empresa. Existen cuentas para activos, pasivos, capital, ingresos y egresos. Cada cuenta se representa gráficamente mediante el lado derecho "Haber" y el lado izquierdo "Debe", donde se registran los aumentos y disminuciones de acuerdo al tipo de cuenta. El manejo y funcionamiento correcto de las cuentas es fundamental para llevar un registro contable ordenado de la situación financiera de una empresa.

LIBRO MAYOR.pdf

El libro mayor a doble folio es un libro principal y obligatorio donde se centralizan todas las cuentas del libro diario. Se divide en dos partes, "Debe" y "Haber", y permite conocer la situación económica de una empresa al comparar los saldos de cada cuenta. Toma las partidas del libro diario y asigna cada cuenta a los folios izquierdo ("Debe") o derecho ("Haber"), anotando la fecha, contracuenta y número de partida.

La practica en la registracion contable 4

El documento describe los tres elementos esenciales del balance contable (activo, pasivo y patrimonio neto) y los libros de contabilidad principales como el diario y el mayor. Explica que la contabilidad registra de forma sistemática las transacciones de la empresa de manera cronológica para proporcionar información sobre su situación patrimonial, financiera y económica a través de los estados contables.

Contabilidad

Este documento presenta información sobre las cuentas contables. Explica que las cuentas se clasifican en reales o permanentes, nominales o temporales, de valuación y de orden. También describe los tipos de movimientos y saldos de las cuentas, así como la mecánica de la cuenta T y ejemplos de transacciones contables.

La practica en la registracion contable 5

El documento describe los elementos esenciales de la práctica de la contabilidad, incluyendo el balance general con los componentes de activo, pasivo y patrimonio neto, y cómo la contabilidad captura cronológicamente los hechos contables de la empresa a través de libros como el diario y mayor para generar estados financieros. También explica conceptos como débito, crédito, apertura y cierre de cuentas.

Asientos contables

Un asiento contable registra un hecho económico en una empresa mediante dos columnas: débito y crédito. El débito aumenta cuentas de activos, gastos y costos, mientras que el crédito aumenta cuentas de pasivo, patrimonio e ingresos. La partida doble requiere que la suma del débito sea igual a la suma del crédito. Los asientos pueden ser simples o compuestos dependiendo de la cantidad de cuentas afectadas.

Concepto del libro mayor

El documento explica el concepto y funcionamiento del libro mayor. En resumen: (1) El libro mayor controla individualmente los cargos y abonos de cada cuenta según las operaciones registradas en el libro diario; (2) El libro mayor puede tardar años en llenarse debido a que solo se utiliza un renglón por mes para cada cuenta; (3) El libro mayor constituye un libro obligatorio que agrupa todas las cuentas de activo, pasivo, capital, ingresos y egresos de una organización.

Las cuentas luis lopez

Las cuentas son registros relacionados con un concepto que resumen las transacciones de una empresa de forma ordenada. Se clasifican en cuentas reales, nominales y de orden. Las cuentas reales representan activos, pasivos y capital en el balance general, mientras que las cuentas nominales sirven para registrar ingresos y egresos que se cancelan al final del ejercicio económico. Las transacciones se registran mediante cargos en la columna debe o abonos en la columna haber dependiendo de si aumentan o disminuyen cada tipo de cuenta

LIBRO BALANCE DE COMPROBACION.pdf

El documento describe el balance de comprobación, que es una lista de cuentas registradas al final de cada mes para verificar que los importes en el libro diario fueron transferidos correctamente al libro mayor. Cuando el libro mayor usa un doble folio, el balance de comprobación incluye un balance de sumas y uno de saldos usando cuatro columnas para registrar el debe, haber, deudor y acreedor de cada cuenta. El balance primero verifica que las sumas del debe y haber coincidan antes de extraer los saldos de cada cuenta.

Presentación rosa

El documento describe los libros de contabilidad Diario y Mayor. El Diario registra de forma cronológica todas las transacciones de una empresa, mientras que el Mayor organiza y clasifica las cuentas (activos, pasivos, patrimonio) y muestra el saldo de cada una. Cada asiento del Diario incluye fecha, cuentas debitadas/acreditadas, importes y explicación. El Mayor permite conocer el valor y saldo de cada cuenta a través del tiempo.

Ariana torres presentacion de libros contables

Las cuentas contables permiten registrar y clasificar las operaciones financieras de una empresa. Cada transacción financiera, como sacar dinero del banco o realizar una compra, afecta una cuenta contable específica. Los estados financieros como el balance general consolidan toda la información de las cuentas contables de una empresa.

Balance general

El balance general representa la situación financiera de un negocio en una fecha determinada, mostrando el valor de los activos, pasivos y capital. Muestra las propiedades y obligaciones de un negocio, así como el capital invertido. Para que sea exacto, debe incluir todos los activos y pasivos valorizados correctamente. Se puede presentar en forma de reporte o de cuenta, utilizando diferentes columnas para anotar las cantidades de cada cuenta, grupo y los totales.

contabilidad basica I

LA CUENTA

Tratamiento contable de las cuentas

Tecnicismo y clasificación de las cuentas

Tipos de cuentas

Análisis de las cuentas

Plan de cuentas

SISTEMA CONTABLE JORNALIZADOR

Tipos de libros necesarios

Libro Diario

Libro Mayor o de Cuentas Corrientes

Balances

SISTEMA CONTABLE CENTRALIZADOR

Libros Auxiliares

Libro Compra - Venta

balance contable

El documento proporciona información sobre el balance general o estado de situación financiera. Explica que el balance general muestra el valor de los activos, pasivos y capital de un negocio en una fecha determinada, revelando su situación financiera. Se presenta en dos formas: con forma de reporte, donde el activo menos el pasivo es igual al capital; y con forma de cuenta, donde el activo es igual al pasivo más el capital. Además, detalla cómo completar y presentar correctamente un balance general.

LA CUENTA, DEFINICIÓN Y JORNALIZACION.ppt

Este documento describe los fundamentos de la contabilidad, incluyendo la cuenta, el libro diario, la jornalización, el sistema de partida doble y conceptos como cargo y abono. Explica que una cuenta representa elementos patrimoniales y consta de debe y haber. El libro diario registra de manera cronológica las transacciones mediante asientos contables. La jornalización asigna cuentas deudoras y acreedoras de acuerdo con el principio de partida doble.

TEORÍA BALANCE GENERAL

Este documento explica lo que es un balance general y cómo se presenta. Un balance general muestra la situación financiera de un negocio en una fecha determinada, presentando el valor de los activos, pasivos y capital. Puede presentarse en forma de reporte, con las cuentas de activo, pasivo y capital una debajo de la otra, o en forma de cuenta, con activo a un lado y pasivo y capital al otro. Se explican los detalles que debe contener como la fecha, firmas, y cómo anotar y totalizar las cantidades en cada forma de presentación.

Similar a Cuenta (20)

Más de Berlyto Quiñónez López

Cambios de estado de la materia

El documento describe los diferentes cambios de estado de la materia, incluyendo la fusión, solidificación, vaporización, condensación, sublimación e ionización. Explica que durante los cambios de estado la composición de la materia se mantiene constante, pero su estado físico cambia entre sólido, líquido y gas. Define los puntos de fusión y ebullición como las temperaturas a las que ocurren los cambios entre estos estados.

400 cuentas de contabilidad

Las cuentas de contabilidad incluyen cuentas para efectivo, bancos, clientes, inventario, propiedad, equipo, gastos anticipados y más. Algunas cuentas clave son caja, bancos, clientes, inventario, propiedad, equipo, gastos prepagados e impuestos por pagar o recibir. Estas cuentas permiten monitorear los activos, pasivos y capital de la empresa.

10profesiones

El documento lista 10 profesiones relacionadas con la educación como la licenciatura en educación, administración educativa e investigación socio-pedagógica, así como 10 oficios como herrero, albañil, cocinero, alfarero, fontanero, costurero, cerrajero, relojero y plomero.

Manual de terapia_intravenosa

El documento proporciona una historia del desarrollo de la terapia intravenosa y las recomendaciones de los CDC para prevenir infecciones relacionadas con catéteres intravasculares. Resume la evolución del conocimiento del sistema circulatorio y el descubrimiento de la inyección intravenosa en los siglos XVII-XIX. Explica que los CDC categorizan sus recomendaciones en función de la evidencia científica y que estas incluyen formación del personal, selección adecuada del dispositivo y el punto de inserción, y técn

Municipios de huehuetenango, Guatemala

Este documento enumera los 31 municipios que componen el departamento de Huehuetenango en Guatemala, incluyendo Aguacatán, Chiantla, Colotenango, Concepción Huista y Cuilco.

Características generales de los lipidos

Los lípidos tienen diversas funciones en el cuerpo como reserva de energía, estructura de membranas celulares, regulación hormonal y transporte. Están formados por cadenas alifáticas que pueden ser saturadas o insaturadas y algunos tienen anillos aromáticos. Cumplen funciones estructurales, energéticas, reguladoras y de transporte en el cuerpo.

Más de Berlyto Quiñónez López (6)

Cuenta

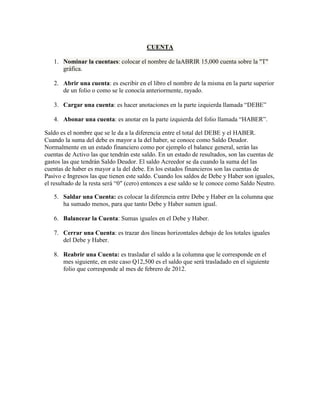

- 1. CUENTA 1. Nominar la cuentaes: colocar el nombre de laABRIR 15,000 cuenta sobre la "T" gráfica. 2. Abrir una cuenta: es escribir en el libro el nombre de la misma en la parte superior de un folio o como se le conocía anteriormente, rayado. 3. Cargar una cuenta: es hacer anotaciones en la parte izquierda llamada “DEBE” 4. Abonar una cuenta: es anotar en la parte izquierda del folio llamada “HABER”. Saldo es el nombre que se le da a la diferencia entre el total del DEBE y el HABER. Cuando la suma del debe es mayor a la del haber, se conoce como Saldo Deudor. Normalmente en un estado financiero como por ejemplo el balance general, serán las cuentas de Activo las que tendrán este saldo. En un estado de resultados, son las cuentas de gastos las que tendrán Saldo Deudor. El saldo Acreedor se da cuando la suma del las cuentas de haber es mayor a la del debe. En los estados financieros son las cuentas de Pasivo e Ingresos las que tienen este saldo. Cuando los saldos de Debe y Haber son iguales, el resultado de la resta será “0″ (cero) entonces a ese saldo se le conoce como Saldo Neutro. 5. Saldar una Cuenta: es colocar la diferencia entre Debe y Haber en la columna que ha sumado menos, para que tanto Debe y Haber sumen igual. 6. Balancear la Cuenta: Sumas iguales en el Debe y Haber. 7. Cerrar una Cuenta: es trazar dos líneas horizontales debajo de los totales iguales del Debe y Haber. 8. Reabrir una Cuenta: es trasladar el saldo a la columna que le corresponde en el mes siguiente, en este caso Q12,500 es el saldo que será trasladado en el siguiente folio que corresponde al mes de febrero de 2012.