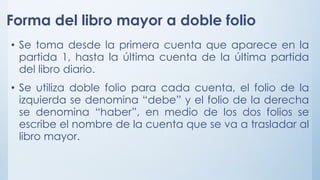

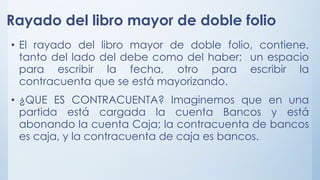

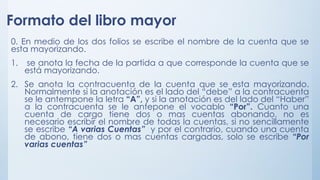

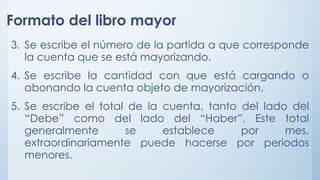

El libro mayor a doble folio es un libro principal y obligatorio donde se centralizan todas las cuentas del libro diario. Se divide en dos partes, "Debe" y "Haber", y permite conocer la situación económica de una empresa al comparar los saldos de cada cuenta. Toma las partidas del libro diario y asigna cada cuenta a los folios izquierdo ("Debe") o derecho ("Haber"), anotando la fecha, contracuenta y número de partida.