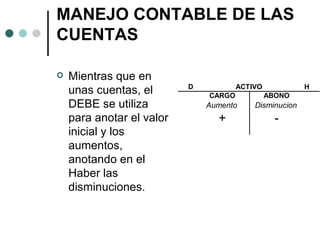

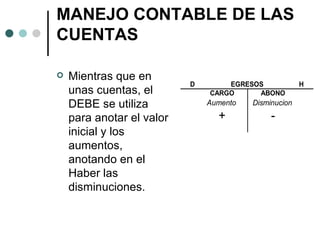

Las cuentas son la representación de valores y conceptos contables que permiten registrar sistemáticamente las operaciones de una empresa. Existen cuentas para activos, pasivos, capital, ingresos y egresos. Cada cuenta se representa gráficamente mediante el lado derecho "Haber" y el lado izquierdo "Debe", donde se registran los aumentos y disminuciones de acuerdo al tipo de cuenta. El manejo y funcionamiento correcto de las cuentas es fundamental para llevar un registro contable ordenado de la situación financiera de una empresa.