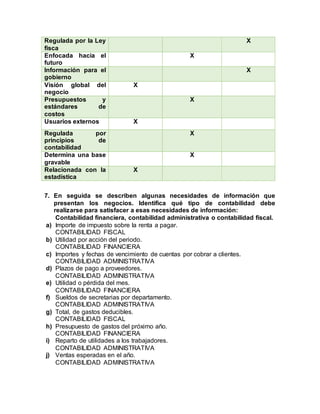

Este documento contiene 10 preguntas de opción múltiple sobre conceptos básicos de contabilidad como los usuarios de la información contable, las diferencias entre contabilidad financiera, administrativa y fiscal, y los organismos reguladores de la contabilidad. También incluye 4 ejercicios prácticos relacionados con tipos de organizaciones económicas, empresas por giro, tipos de decisiones empresariales y usuarios de la información financiera.