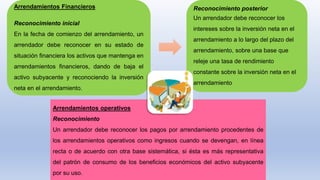

La NIF D-5 establece normas para la valuación, presentación y revelación de arrendamientos en los estados financieros de las entidades, ya sean arrendatarios o arrendadores, y deroga el anterior boletín D-5. Introduce la obligación para los arrendatarios de reconocer un activo por el derecho de uso y un pasivo por arrendamiento, eliminando la clasificación previa entre arrendamientos operativos y financieros para los arrendatarios. La norma entró en vigor el 1° de enero de 2019 y busca mejorar la transparencia en la contabilidad de arrendamientos.