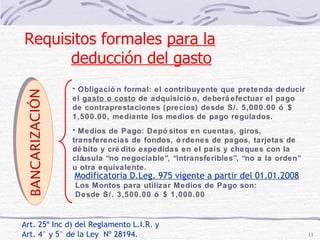

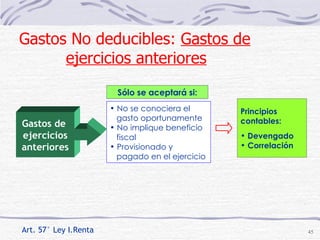

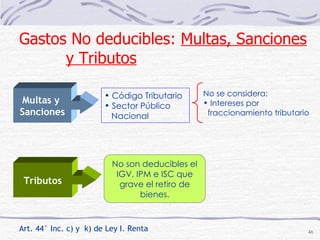

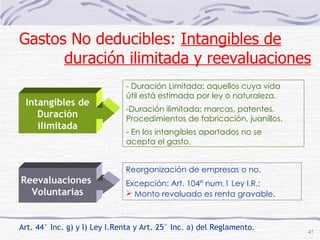

El documento explica los conceptos y normas relacionadas con la determinación de la renta neta imponible para efectos del Impuesto a la Renta. Define la renta bruta, gastos deducibles, gastos no deducibles, conciliación con los resultados contables y otros aspectos como la bancarización de pagos y requisitos de los comprobantes de pago.

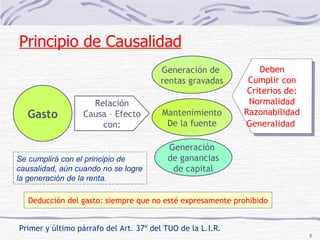

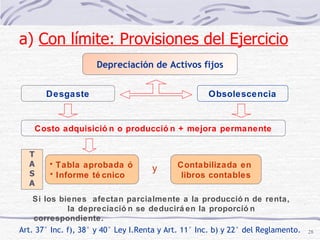

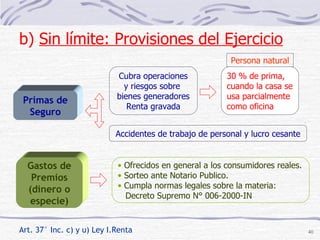

![Donaciones y liberalidades Tampoco son deducibles todo acto de liberalidad [excepto lo dispuesto por el Art. 37° Inc. x) ] Art. 44° Inc. d) y e) Ley I.Renta Bienes o mejoras permanentes Mejoras permanentes: Alargan vida útil Mejoran la calidad de la producción Reducen los costos Formarán parte del costo del activo Gastos No deducibles: Donaciones y liberalidades y mejoras permanentes](https://image.slidesharecdn.com/rentas3ra-categ2009-091112020035-phpapp01/85/Rentas-3-Ra-Categ-2009-48-320.jpg)