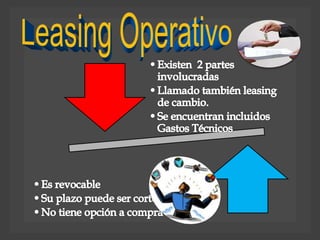

Este documento resume la evolución histórica del leasing desde la antigua Grecia hasta su desarrollo en el Perú. Explica los conceptos básicos del leasing, las teorías sobre su naturaleza jurídica, sus modalidades y características. Finalmente, destaca algunas de sus principales ventajas como una nueva técnica de financiamiento sin necesidad de inversiones iniciales que permite acceder a otras fuentes de crédito.