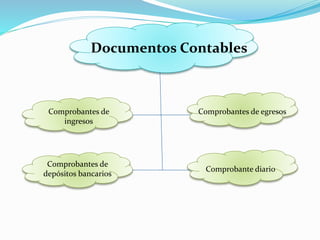

El documento habla sobre la contabilidad y su importancia para controlar las entradas y salidas de dinero de una empresa. También describe los diferentes tipos de documentos contables y tributarios necesarios, como facturas, notas de venta, comprobantes de retención de impuestos. Explica el proceso contable que incluye libros como el diario y mayor, así como estados financieros como el balance general y de resultados.