Descargado 22 veces

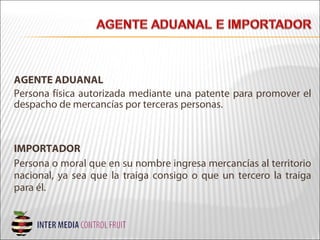

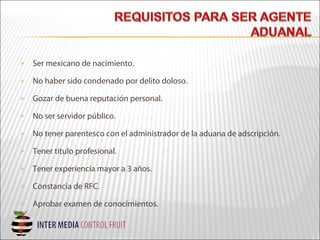

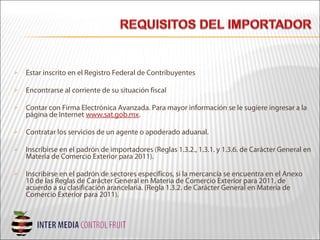

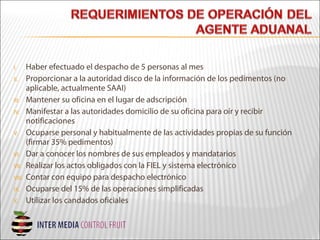

Este documento define los roles de agente aduanal e importador. Un agente aduanal es una persona autorizada para promover el despacho de mercancías de terceros, mientras que un importador es la persona o empresa que introduce mercancías al territorio nacional, ya sea directamente o a través de un tercero. También se describen los requisitos y procedimientos para importar mercancías, incluyendo estar registrado como importador, contratar a un agente aduanal y cumplir con las regulaciones y restricciones aplicables.