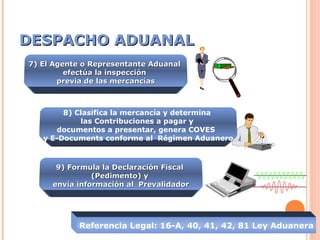

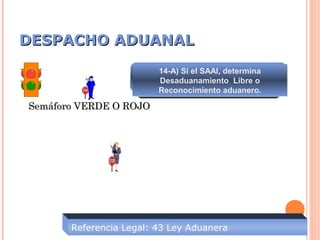

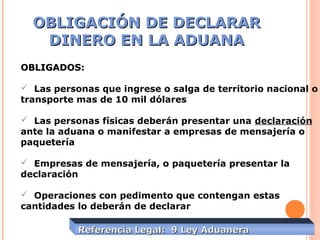

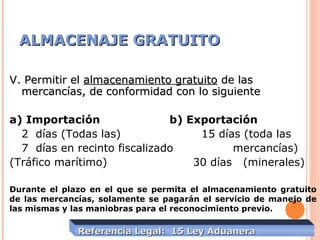

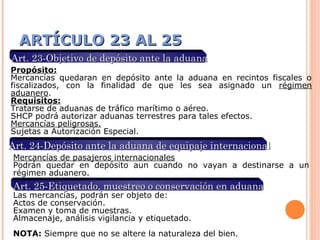

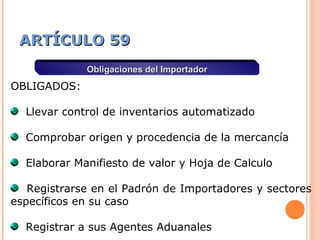

El documento define el despacho aduanal como el conjunto de actos y formalidades relacionados con la entrada y salida de mercancías de un país. Describe los 14 pasos del proceso de despacho aduanal, incluida la llegada de las mercancías, su depósito en almacenes aduanales, la declaración fiscal, el pago de impuestos y la inspección y liberación de las mercancías. También cubre conceptos como los regímenes aduaneros, el almacenaje gratuito y las obligaciones de los importadores.