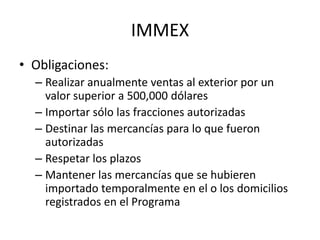

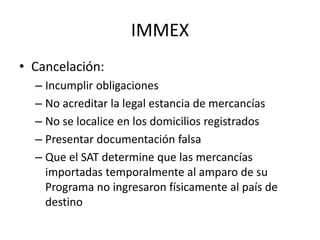

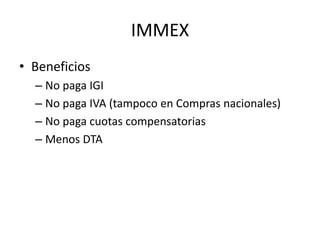

El régimen IMMEX permite que empresas maquiladoras importen temporalmente materias primas, componentes y maquinaria para procesarlos o ensamblarlos en México y exportarlos, principalmente a Estados Unidos. Las empresas deben obtener una autorización de la Secretaría de Economía y SAT que les permite importar temporalmente dichos bienes sin pagar impuestos, siempre que cumplan con exportar anualmente productos por más de $500,000 dólares y destinen y almacenen los bienes importados de acuerdo a lo autorizado. Este régimen busca

![[IMEF140130] Decreto IMMEX e Inconstitucionalidad por Legisladores](https://cdn.slidesharecdn.com/ss_thumbnails/imef-140130-decretoimmex-140130123428-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)