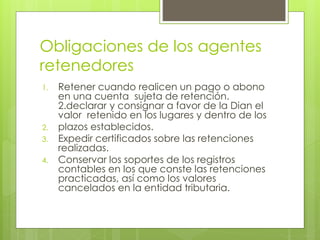

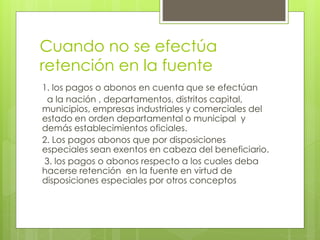

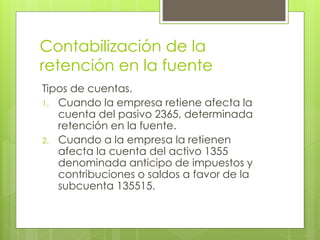

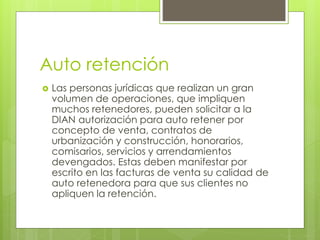

Este documento describe las obligaciones de los agentes retenedores como retener impuestos en pagos sujetos a retención, declarar los valores retenidos ante la DIAN, expedir certificados de retención, y conservar registros contables. También cubre cuando no se requiere retención, como pagos al gobierno, y la contabilización de la retención en cuentas del pasivo o activo. Además, explica que grandes empresas pueden solicitar autorización para auto retener.

![Retefuente colombia[1]''''''''''''''](https://cdn.slidesharecdn.com/ss_thumbnails/retefuentecolombia1-110331185204-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Retefuente colombia[1]''''''''''''''](https://cdn.slidesharecdn.com/ss_thumbnails/retefuentecolombia1-110331191207-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Retefuente colombia[1]''''''''''''''](https://cdn.slidesharecdn.com/ss_thumbnails/retefuentecolombia1-110331185013-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Retefuente colombia[1]''''''''''''''](https://cdn.slidesharecdn.com/ss_thumbnails/retefuentecolombia1-110331190114-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Retefuente colombia[1]''''''''''''''](https://cdn.slidesharecdn.com/ss_thumbnails/retefuentecolombia1-110331190447-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)